[ad_1]

电子支付解决方案提供商 Revenue Group Bhd 已将其两名执行董事停职,并正在调查针对这二人的“投诉”的消息,不仅震惊了投资界,还引发了人们对公司运营是否能够正常运作的担忧。继续正常。

鉴于该公司在截至 2022 年 9 月 30 日的第一季度(2023 财年第一季度)陷入亏损,不可避免地会出现有关公司治理甚至财务状况的问题。

两位董事也是公司的联合创始人和大股东,分别是 Brian Ng Shih Chiow 和 Dino Ng Shih Fang 兄弟。 在收到针对他们的“投诉”后,他们的行政权力于 1 月 4 日被暂停。

根据该公司向大马交易所提交的文件,同一天,迪诺和一些人涉嫌没收了属于该公司的 30 箱文件。

Revenue Group 随后就非法强行进入和涉嫌盗窃的投诉向警方报案。 该公司表示,正在考虑聘请两家独立的专业公司对此事进行专项审查。

在暂停之前,布赖恩是该集团的首席运营官,负责监督该集团的日常运营、行政和财务职能。

同时,Dino作为集团的首席技术官,管理研发(R&D)和IT团队,并监督潜在新产品和服务的新技术发展进程。

在回应 The Edge 的询问时,该公司的董事总经理兼联合创始人拿督 Eddie Ng Chee Siong(与兄弟姐妹没有任何关系)强调,对于中层管理人员来说,“一切照旧”。

“我们有业务连续性计划和后备人员。 案件并没有市场预期的那么糟糕。 我们还有 [new CEO] Danny Leong 在船上; 这绝对有帮助,”埃迪说。

在两名董事会成员被停职几天后,Revenue Group 迅速任命行业资深人士 Leong 为首席执行官——此前 Eddie 曾担任该职位。 Leong 是 Revenue Group 的竞争对手 GHL System Bhd 的前首席执行官。

大华继显相信,在 Leong 的领导下,Revenue Group 仍将能够继续照常运营,Leong 在该行业拥有超过 28 年的经验,曾领导和指导整个东盟公司的发展。

然而,它警告说,由于该集团未来战略重点的不确定性,大股东之间正在进行的争斗可能会继续影响公司股价。

因此,大华继显将 Revenue Group 的目标价下调至每股 45 仙,并发出“卖出”电话。 “鉴于不确定性,我们认为公司股价在短期内可能会继续表现不佳,”它表示。

一家银行支持的研究机构的分析师预见到高层会发生变化,从而对其业务运营构成风险。 亮点是中国的重新开放将使该集团在更高的电子支付交易价值方面受益。

股权结构受关注

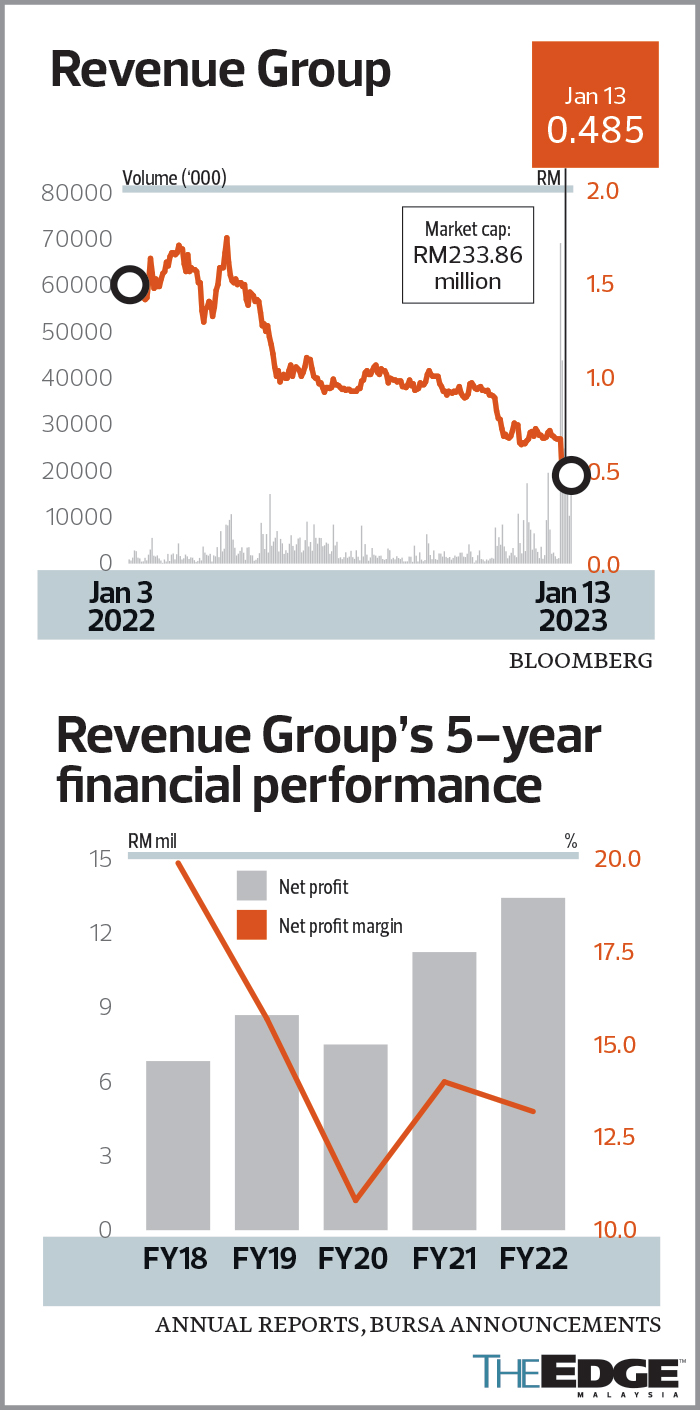

停牌的消息导致 Revenue Group 的股价在 1 月 5 日暴跌 29.4% 至 48 仙的低点,而 1 月 4 日为 68 仙。上周抛售压力持续,该股最后触及 45.5 仙的低点星期五。

由于股价暴跌,埃迪不得不在 1 月 6 日以每股 50.2 仙的价格强制出售 300 万股股票,将其持股从一年前的略高于 10% 降至 8.33%。

Brian 和 Dino 仍然是最大的两个股东,合计持股 22.79%。 其他主要股东是 Kenanga Investors Bhd (4.76%) 和 Kenanga Growth Fund (4.51%)。

1 月 9 日,布赖恩在公开市场以每单位 13 仙的价格出售 120 万份认股权证,或 0.77% 的认股权证,将他的持股减少至 14.1%。

1 月 6 日至 9 日,迪诺出售了他全部 274 万份认股权证,即 1.75% 的认股权证持有量。

上周五收于 48.5 仙,市值为 2 亿 3386 万令吉,Revenue Group 的股价在过去一年中下跌了三分之二。

自 2022 年 3 月 1.78 令吉的峰值以来,该股一直处于下跌趋势,原因是该股计划与肯纳格投资银行和砂拉越政府合作进军数字银行领域。

尽管如此,当马来西亚中央银行于 2022 年 4 月宣布数字银行牌照的五名获奖者时,该财团未能进入名单。

一家非银行支持的研究机构的分析师指出,如果对布赖恩和迪诺的调查结果不利,该集团的股权结构可能会发生变化。

“我们不确定 Brian 和 Dino 是否会在公开市场或第三方出售他们在 Revenue Group 的股份,”她说。

营业利润率有所收窄

自 2018 年 7 月在大马交易所上市以来,Revenue Group 在 2023 财年第一季度公布了首个季度净亏损 333 万令吉。

表现不佳是由于较低的毛利和较高的行政开支。 该公司的商品销售成本翻了一番多至 1266 万令吉,尽管其收入仅增长 10.5% 至 2080 万令吉。 结果,其毛利在 2023 财年第一季度缩减至 815 万令吉,而一年前为 1289 万令吉。

与此同时,由于员工成本增加、已实现和未实现的外汇损失、更高的连接成本和更高的利息支出,其行政费用从 789 万令吉增加了 39% 至 1098 万令吉。

分析师观察到本季度产生的较高成本是由于需要为集团的业务扩展聘请更多 IT 专业知识。

“目前尚不清楚 Revenue Group 是否会在 2023 财年第二季度继续看到高成本,但情况应该会从 2023 财年第三季度开始有所改善。 目前,该公司正在努力优化成本,”她说。

其业务运营分为三个部分——电子数据采集(EDC)终端部署、电子交易处理(ETP),以及与支付基础设施相关的解决方案和服务。

根据其最新的年度报告,该集团在马来西亚拥有 106,000 个支付终端。

ETP 收入来自通过 EDC 终端渠道处理电子交易的净商户折扣率 (MDR); 预先确定的佣金; 作为第三方支付处理商的净 MDR 份额; 以及作为主要商家的净 MDR 份额。

尽管与 IT 相关的成本很高,Rakuten Trade 在其 12 月 8 日的报告中表示,EDC 终端、处理、解决方案和安全性的持续改进将使 Revenue Group 获得更多的市场份额并建立更强大的经常性收入流。

它说:“预计 Revenue Group 将建立其 B2B2C 生态系统,并且仍在按其增长计划进行。”

尽管如此,价格竞争对公司来说仍然是一个挑战。 由于努力扩大其在 EDC 终端领域的市场份额,银行要求的折扣较低,因此预计其营业利润率将收窄。

“除此之外,我们预计 ETP 部门的营业利润率将收窄 [because of] 鉴于市场竞争激烈,尤其是来自电子钱包和 BNPL(先买后付)玩家的竞争,消费者支出疲软以及 MDR 率较低,”大华继显在其 11 月 30 日的报告中表示。

随着 EDC 终端部分的成熟,Revenue Group 一直在寻求进一步发展其 ETP 部分,该部分对集团收入的贡献从 2021 财年的 20.6% 增加到 2022 财年的 29.7%。

EDC 终端部分仍然是 2022 财年的主要收入来源,占 53.7%,而 2021 财年为 64.8%。

此外,作为提升 ETP 业务的一部分,Revenue Group 去年推出了 wannaPay 电子钱包,其主要功能包括 shopMyairports、中国健康申报证书申请和银联二维码。

与 2021 财年的 1125 万令吉相比,Revenue Group 在 2022 财年录得更高的净利润 1344 万令吉。 然而,其净利润率略有下滑,从 14% 降至 13.2%。 普遍预测其 2023 财年净收益可能会下降至 933 万令吉,然后在 2024 财年回升至 1320 万令吉。

在财务方面,可取之处在于该集团一直处于健康的现金状况。 截至 2022 年 9 月底,它的净现金为 3680 万令吉,尽管低于 2022 年 6 月底的 4510 万令吉。

[ad_2]阅读更多