[ad_1]

今天我们将简单介绍一下用于评估安利(马来西亚)控股有限公司吸引力的估值方法(吉隆坡证券交易所:安利) 作为投资机会,将预期的未来现金流量折现为今天的价值。 这将使用贴现现金流 (DCF) 模型来完成。 信不信由你,这并不难理解,正如您将从我们的示例中看到的那样!

公司可以通过多种方式进行估值,因此我们要指出 DCF 并非适用于所有情况。 如果您对此类估值仍有疑问,请查看 Simply Wall St 分析模型.

该模型

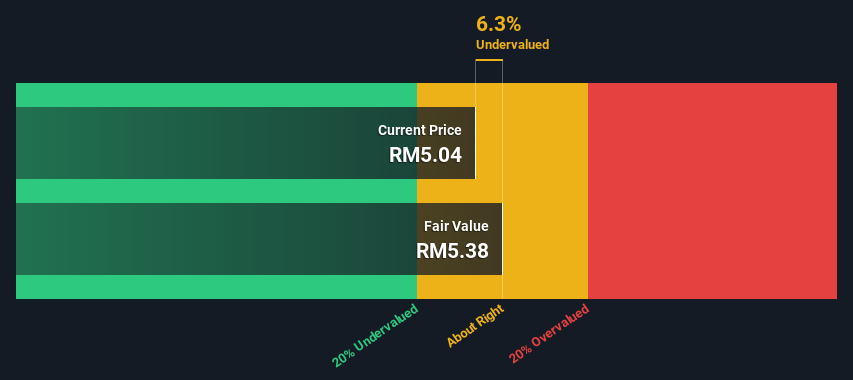

由于 Amway (Malaysia) Holdings Berhad 在网上零售领域经营,我们需要稍微不同地计算内在价值。 在这种方法中,使用了每股股息 (DPS),因为自由现金流量很难估计,而且分析师通常不会报告。 这通常会低估一只股票的价值,但它仍然可以作为与竞争对手的比较。 使用了“戈登增长模型”,它简单地假设股息支付将永远以可持续的增长率继续增长。 出于多种原因,使用了非常保守的增长率,不能超过公司的国内生产总值 (GDP)。 在这种情况下,我们使用 10 年期政府债券收益率的 5 年平均值 (3.6%)。 然后将预期的每股股息以 11% 的股本成本折现为今天的价值。 与目前 5.0 令吉的股价相比,该公司的公允价值较目前股价折让 6.3%。 但请记住,这只是一个近似估值,就像任何复杂的公式一样——垃圾进,垃圾出。

每股价值 = 每股预期股息 /(贴现率 – 永续增长率)

= RM0.4 / (11% – 3.6%)

= RM5.4

重要假设

我们要指出的是,贴现现金流量最重要的输入是贴现率,当然还有实际现金流量。 如果您不同意这些结果,请自己进行计算并使用假设。 DCF 也没有考虑行业可能的周期性或公司未来的资本要求,因此它没有给出公司潜在业绩的全貌。 鉴于我们将 Amway (Malaysia) Holdings Berhad 视为潜在股东,因此使用股权成本作为贴现率,而不是占债务的资本成本(或加权平均资本成本,WACC)。 在此计算中,我们使用了 11%,这是基于 0.970 的杠杆贝塔系数。 Beta 是衡量一只股票相对于整个市场的波动性的指标。 我们的贝塔值来自全球可比公司的行业平均贝塔值,限制在 0.8 到 2.0 之间,这是稳定业务的合理范围。

安利(马来西亚)控股有限公司的 SWOT 分析

力量

-

目前无债务。

弱点

机会

威胁

展望未来:

就建立投资主题而言,估值只是硬币的一方面,理想情况下它不会是您对公司进行审查的唯一分析。 DCF 模型并不是完美的股票估值工具。 最好你应用不同的案例和假设,看看它们将如何影响公司的估值。 例如,如果终端价值增长率略有调整,则可能会大大改变整体结果。 对于 Amway (Malaysia) Holdings Berhad,您应该关注三个相关方面:

-

风险: 例如,我们发现 1 个安利(马来西亚)控股有限公司的警告标志 在这里投资之前需要考虑的因素。

-

未来收益:安利的增长率与其同行和更广泛的市场相比如何? 通过与我们的互动,深入了解未来几年的分析师共识数字 免费分析师增长预期图表.

-

其他实体业务:低负债、高股本回报率和良好的过往业绩是强大企业的基础。 为什么不探索 我们具有坚实业务基础的交互式股票清单 看看还有没有你可能没有考虑过的公司!

附言。 Simply Wall St 每天都会更新每只马来西亚股票的 DCF 计算,因此如果您想找到任何其他股票的内在价值,只需 在这里搜索.

对这篇文章有反馈吗? 关注内容? 保持联系 直接与我们联系。 或者,发送电子邮件给编辑团队 (at) simplywallst.com。

Simply Wall St 撰写的这篇文章本质上是一般性的。 我们仅使用公正的方法根据历史数据和分析师预测提供评论,我们的文章无意作为财务建议。 它不构成买卖任何股票的建议,也没有考虑您的目标或您的财务状况。 我们的目标是为您带来由基本数据驱动的长期重点分析。 请注意,我们的分析可能不会考虑最新的对价格敏感的公司公告或定性材料。 Simply Wall St 在提到的任何股票中都没有头寸。

加入付费用户研究会议

你会收到一个 30 美元亚马逊礼品卡 占用您 1 小时的时间,同时帮助我们为像您这样的个人投资者构建更好的投资工具。 在此注册

阅读更多