[ad_1]

SYARIKAT Takaful Malaysia Keluarga Bhd (STMK) 最近公布了一系列值得称赞的第三季度财务业绩,该股受到分析师的青睐,其中几位分析师表示,该公司的业务基本面良好,是经济活动改善的受益者.

然而,该国最大的公开上市回教保险运营商的股价继续低迷,这主要是因为投资者不确定新的保险合同会计准则,即马来西亚财务报告准则(MFRS)17,将如何影响 STMK。 马来西亚的所有保险公司都必须从 2023 年 1 月 1 日起应用 MFRS 17。

对 MFRS 17 的担忧是否被夸大了? 今年 1 月 1 日上任的 STMK 新集团总执行长 Nor Azman Zainal 是这么认为的。

“MFRS 17 只是一项会计变更,”他告诉 The Edge。

“这将大大改变回教保险合同的确认和计量,以及公司财务报表中的相应列报和披露。 但是,它不会改变业务的基本面。 资金实力、理赔能力、产品盈利能力 [and] 股利分配能力 [STMK] 保持不变。”

MFRS 17 相当于马来西亚的国际财务报告准则 (IFRS) 17,旨在提高整个保险业财务报告的一致性、可比性和透明度。 预计对保险公司财务和运营的影响因公司而异。

Nor Azman 指出,取代 MFRS 4 的 MFRS 17 引入了一个称为合同服务边际 (CSM) 的基本概念,代表保险公司/回教保险运营商在根据合同提供服务时预期获得的未来利润。

“但是,如果回教保险合同正在或成为亏损(亏损),则将立即确认亏损。 CSM 将在资产负债表上归类为回教保险合同负债,并在合同有效期内(提供回教保险服务时)在损益表中释放,”他解释说。

然而,他指出,回教保险合约的盈利能力在 MFRS 4 和 MFRS 17 下保持不变。

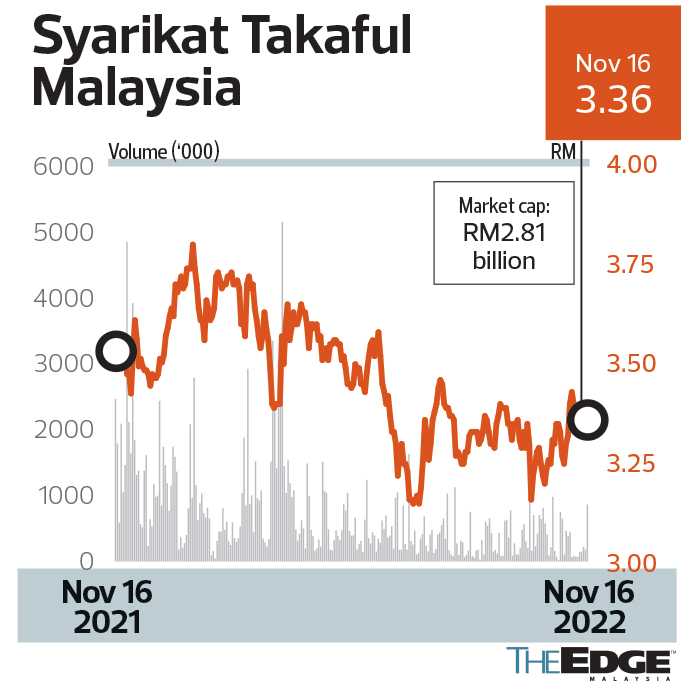

尽管有保证,但主要业务是家庭回教保险和一般回教保险业务的STMK的股价一直没有动静。 该股已从 1 月 13 日的一年高位 3.80 令吉下跌 11.6%,至 11 月 16 日收于 3.36 令吉,从而使公司市值达到 28.1 亿令吉。 自 6 月 13 日以来,它的交易价格一直低于 3.50 令吉,并在 7 月 5 日和 8 日触及 3.15 令吉的低点。

RAM Rating Services Bhd 在 5 月份的保险和回教保险行业报告中指出,MFRS 17 将对专注于人寿和家庭领域的保险公司产生更大的影响。

“通过 [MFRS 17],这要求保险公司仅在提供保险服务/承保范围时才确认利润(相对于预收保费),鉴于他们的长期合同,这将对人寿和家庭参与者产生更大的影响,”它说。

STMK 的单一最大股东是朝圣基金局,持股 28.2%,其次是雇员公积金局,持股 12.51%。

彭博数据显示,追踪该股的八位分析师中有七位对该股持正面投资看法——只有一位持有“持有”——平均 12 个月目标价为 4.08 令吉。

Kenanga Research 的评级为“跑赢大盘”,目标价为 3.90 令吉,将 STMK 视为本季度最符合伊斯兰教义的股票之一。

“我们的 2.5 倍市净率反映了我们假设的 MFRS 17 后行业领导者估值有 30% 的折扣,与 STMK 相比,该行业领导者提供更好的股息收益率前景和股价弹性。 我们假设的每股账面价值的前提是将我们对 2023 财年的预测留存收益和每股收益(每股收益)分别下调至 45% 和 20%,”其分析师 Clement Chua 在 STMK 第三季度业绩公布后的 11 月 3 日报告中表示.

“尽管我们的调整压力增加,但资本上行机会仍然存在,这表明任何因 MFRS 17 实施问题而引发的抛售都可能过度。 此外,长期投资者可能会注意到,MFRS 17 对集团财务报表的影响应该会在五到六年内正常化,”他说,并补充说,与其他金融机构相比,STMK 因其强大的市场地位和稳健的股本回报率而受到青睐.

该集团报告称,截至 2022 年 9 月 30 日的第三季度(2022 财年第三季度)净利润增长 20.2% 至 8727 万令吉,这主要是因为 wakalah 费用净收入增加。

这是由于家庭回教保险和一般回教保险(主要是火险和汽车)业务的销售额增加,收入增加 35.1% 至 9 亿 2442 万令吉。

来自家族伊斯兰保险业务的总收入为 5.946 亿令吉,同比增长 43%,而来自一般伊斯兰保险业务的收入为 2.575 亿令吉,同比增长 18%。

然而,尽管收入增长近 20% 至 27.5 亿令吉,但连续 9 个月的净利润同比下滑 4.55% 至 2 亿 4366 万令吉。 这主要是因为今年对企业征收 Cukai Makmur(繁荣税)。 尽管如此,该结果仍在分析师的预期之内。

“我们仍然喜欢 STMK,因为它的基本面良好且估值不高。 2022 财年第三季度的强劲业绩可能使 STMK 比之前预期的更容易采用新的 MFRS 17 法规,”RHB Research 在 11 月 2 日的一份报告中表示。

它解释说:“我们……了解第三季度强劲的底线表现意味着 MFRS 17 下的 CSM 或 CSM 余额估计好于最初预期。这反过来又给 STMK 管理层带来 15% 至 20% 的下行风险2023 年 1 月 1 日通过后的全年(向下)收益调整指南。”

由于“季节性放缓”,CGS-CIMB Research 预测 STMK 在 2022 财年第 4 季度的净利润为 8510 万令吉,环比下降 2.5%。

然而,按年计算,这将暴跌 45.5%,因为有效税率将保持高位,而且考虑到去年同期的税收支出净回拨 1680 万令吉,这意味着笔记。

关于集团的增长预期,Nor Azman 表示,STMK 期待在回教保险渗透率较低和持续推动符合伊斯兰教义的产品的支持下取得“强劲表现”。

“我们将继续利用我们在一次性供款信贷相关产品方面的领先市场地位,并专注于零售市场扩张,以使我们的业务组合多样化,并确保未来的可持续业务与我们现有的核心业务相辅相成,”他说。

当被问及利率上升环境将如何影响集团时,他说:“在投资方面,随着我们增加对固定收益工具,特别是伊斯兰债券的敞口,利率上升将提供一个增加我们稳定和经常性收入的好机会,符合我们对新资金的资产负债匹配要求 [the] 重新平衡我们的战略资产配置。”

RHB Research 认为,STMK 将继续利用其 bancatakaful 合作伙伴,在家庭回教保险的保护伞下推动高利润抵押贷款保险和个人融资保险产品的销售。

“在我们看来,抵押保险的增长也将有利于火灾保险的销售,这将对一般保险业务产生积极影响。 对于 2023 财年,管理层保留了高个位数总收入增长的指导方针,”它说。

[ad_2]阅读更多