[ad_1]

佐拉庄/E+ 来自 Getty Images

iShares MSCI 马来西亚 ETF(NYSEARCA:EWM) 是一个交易所交易基金,为投资者提供马来西亚股票的敞口。 费用比率相当高,为 0.50%,但该战略是专注和利基的,管理资产水平较低(截至 2022 年 2 月 4 日仅为 2.443 亿美元)“证明”了这一点。

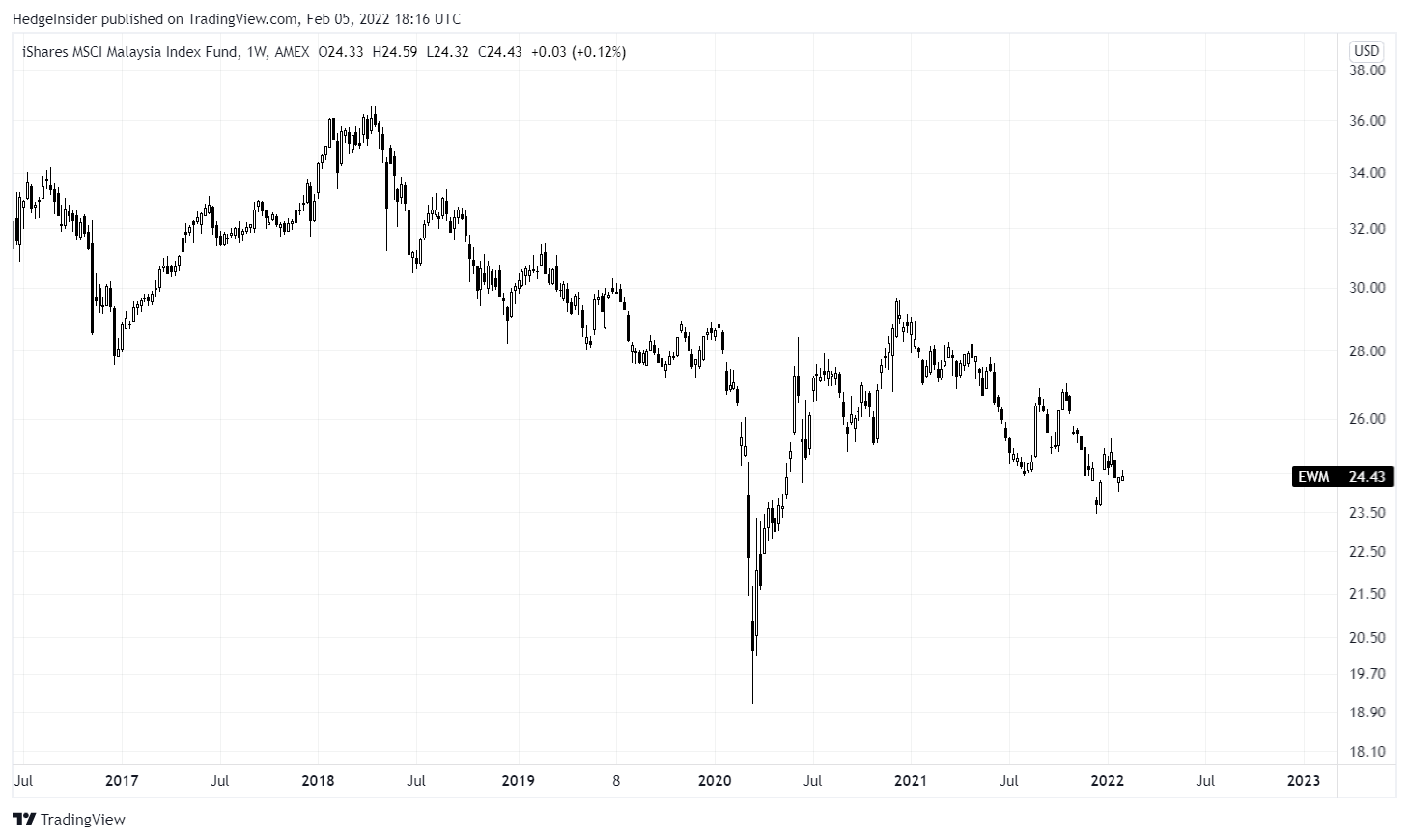

EWM 近年来表现不佳(见下面的价格走势,从 2016 年底至今)。

TradingView.com

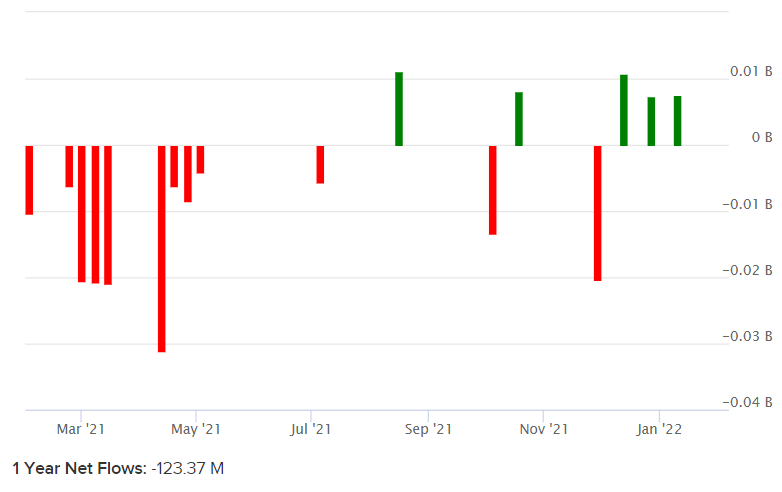

在过去一年左右的时间里,EWM 似乎一直保持看跌轨迹,几乎没有进站。 如下图所示,这与负资金流动相吻合; 过去一年,资金流动为负数约 1.23 亿美元,鉴于 EWM 的 AUM 已经相对较低,这一数字很大。

ETFDB.com

EWM 严重暴露于金融和消费必需品。 虽然金融行业(包括银行)可以被视为周期性行业,但银行业已经成熟,因此股本回报率往往较低。 也就是说,尤其是考虑到全球利率处于历史低位(尽管近期全球通胀压力)。 此外,消费必需品股票通常被视为具有防御性和低回报的股票。 截至 2022 年 2 月 3 日,仅这两个行业就占 EWM 投资组合的不到 50%。

iShares.com

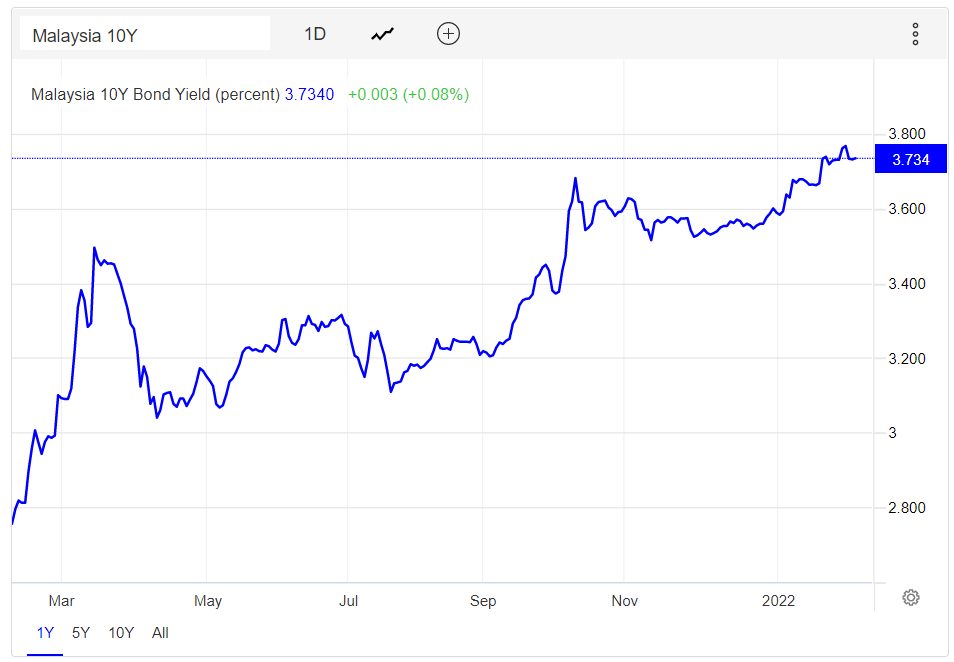

目前马来西亚 10 年期国债收益率(区域无风险利率的代表)目前约为 3.73%(见下文),从过去一年的 2.80% 以下大幅上升。

TradingEconomics.com

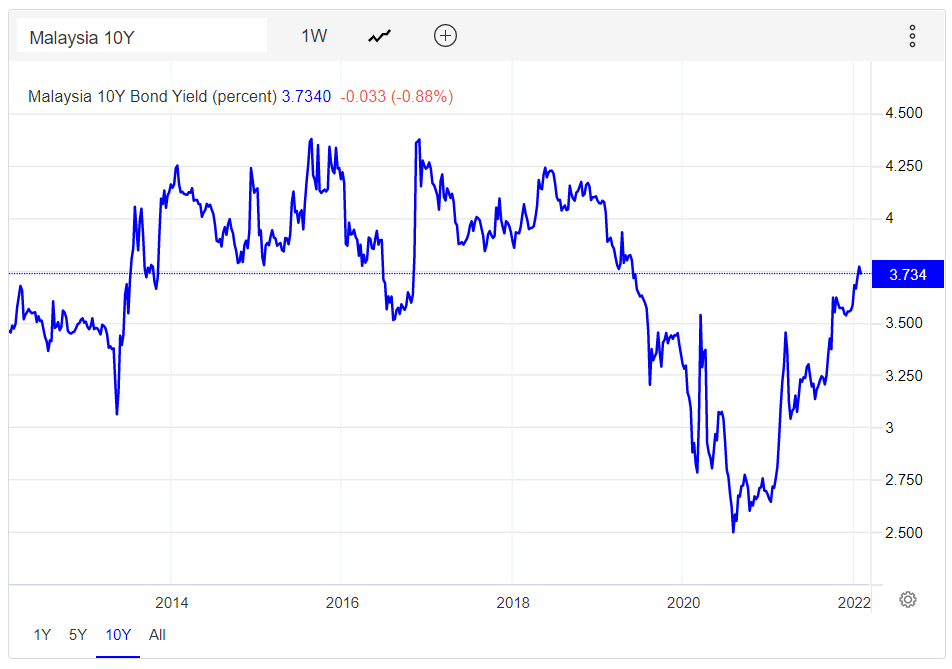

尽管如此,在过去十年左右的时间里,这 10 年几乎没有变化。

TradingEconomics.com

即使无风险利率上升,这可以帮助银行扩大其净商业利率利润率,我们也不太可能看到银行股本回报率长期回升(超出正常范围)。 EWM 的投资组合将继续大量投资于成熟、低回报的行业。 更高的无风险利率也应该压缩股票估值,因为 10 年应该是我们(长期)股票估计成本的一部分。

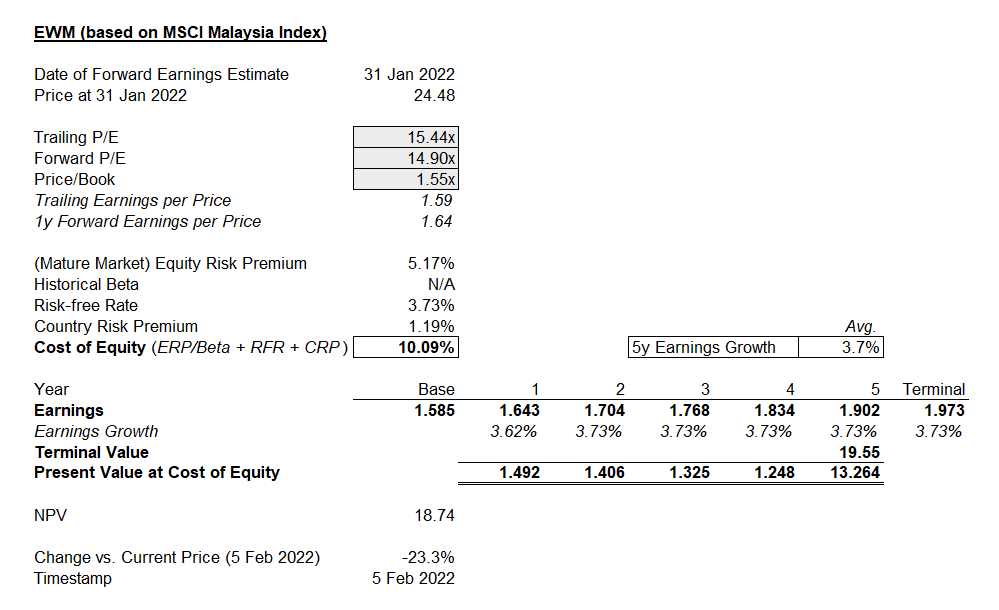

股权估计成本的另一半是股权风险溢价,加上国家风险溢价的任何调整。 对于马来西亚,根据 Damodaran 教授的数据和估计,成熟市场风险溢价为 5.17%,马来西亚估计国家风险溢价为 1.19%,总股权风险溢价为 6.36%。 再加上我们 3.734% 的马来西亚 10 年期国债收益率(如上图所示),导致 10.09% 的股权成本相当高。

EWM 投资按照 MSCI马来西亚指数,截至2022年1月31日,其市账率为1.55倍。追踪市盈率为15.44倍,远期市盈率为14.90倍(即远期收益率约为6.71%)。 隐含的远期股本回报率为 10.40%,很接近我们估计的股本成本 10.09%。 但我们确实必须以 1.55 倍的市账率适度“支付”。 目前估计未来三到五年的盈利增长率(晨星的汇总共识)在 7.49% 的范围内。

然而,在我之前的报道之后 EWM,我将使用 10 年无风险利率作为远期收益增长率。 到目前为止,这对我很有帮助; 虽然它可能低估了盈利增长潜力,但目前的远期隐含盈利增长率实际上与目前的马来西亚 10 年期收益率处于同一水平。 EWM 主要投资于不太可能产生正面收益意外的成熟行业。 如果有的话,收益可能会表现不佳,特别是如果长期收益率恢复到长期下降趋势(在最近的上涨之后)。

作者的计算

在这种潜在保守的情况下,可能会下跌约 -23%。 如果我假设第二年及以后的盈利增长率翻倍,达到 7.46%(非常接近晨星的数字),我仍然会得出 -12% 的下行空间。 因此,鉴于马来西亚较高的公平股权成本,即使是相对强劲的盈利增长率也无法证明当前估值的合理性。

信贷冲动,以银行对私营非金融部门的贷款变化来衡量,按 GDP 衡量(根据来自 国际清算银行) 为正值(2021 年第二季度占 GDP 的 138.9%,而 2020 年第二季度为 138.6%;滞后 9-12 个月是一个合理的假设)。 但信贷冲动只是非常温和的积极因素,因此我预计不会出现任何积极的收益意外。

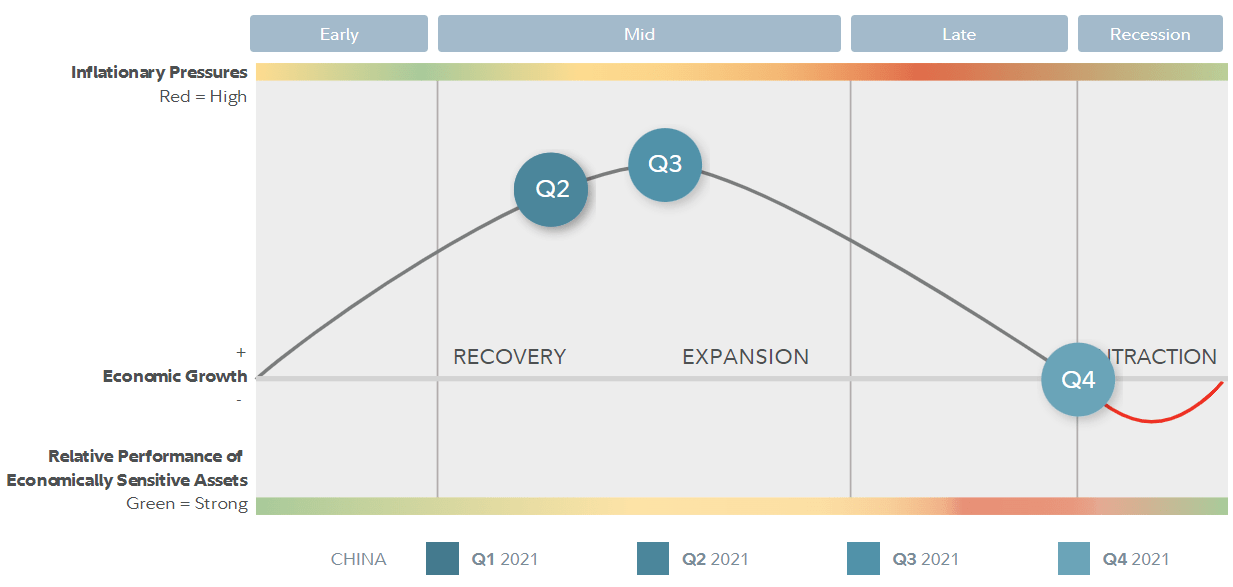

此外,马来西亚对亚太地区(它所属的地区)的影响很大,仅中国就占马来西亚出口的约 13.3% 和马来西亚进口的 23.9%。 根据富达的研究(见下文),中国在 2021 年第四季度可能会进入其当前商业周期的衰退阶段,这应该会支持亚太地区经济体在中期的普遍负面前景。

富达网

从周期性的角度来看,EWM 的投资组合没有吸引力,从估值的角度来看,我也认为该基金缺乏吸引力,从目前的价格来看,可能存在下行空间。 虽然我并不看空全球股票,但我认为 EWM 目前的看跌趋势可能会保持不变。 该基金有可能开始整合,但我认为此时的上行潜力可能有限且短暂。

[ad_2]阅读更多