[ad_1]

对于年长的投资者来说,去年本地股票的上涨可能使人们回想起了1990年代狂奔的牛市。

从那时到现在,两者之间的相似之处包括活跃的市场,较高的每日交易价值和交易量,几乎每个人都在讨论要买什么股票。 但是,除了没有互联网和社交媒体之外,还有一个明显的区别:与现在相比,外国证券在本地交易所的强大存在。

瑞士信贷(Credit Suisse)前研究主管谭廷民回忆说,在20多年前的牛市鼎盛时期,一天之内,他参加了九次会议,旨在将纽约市的马来西亚股票推向各种外国基金。 但是,这只是最近几天的记忆,甚至是Covid之前的记忆。

私人投资者安德鲁·林(Andrew Lim)同意,本地股票市场缺少1990年代出现的大量外资。 在亚洲金融危机(AFC)期间,大多数人准备退出市场,实施资本管制和发行中央限额指令(CLOB)加剧了市场人气。 如今,有许多外国资金投资于马来西亚公司,甚至是中型公司。但是,对于这些投资者而言,本地公司不像以前那样具有吸引力,因为那里还有更多选择。

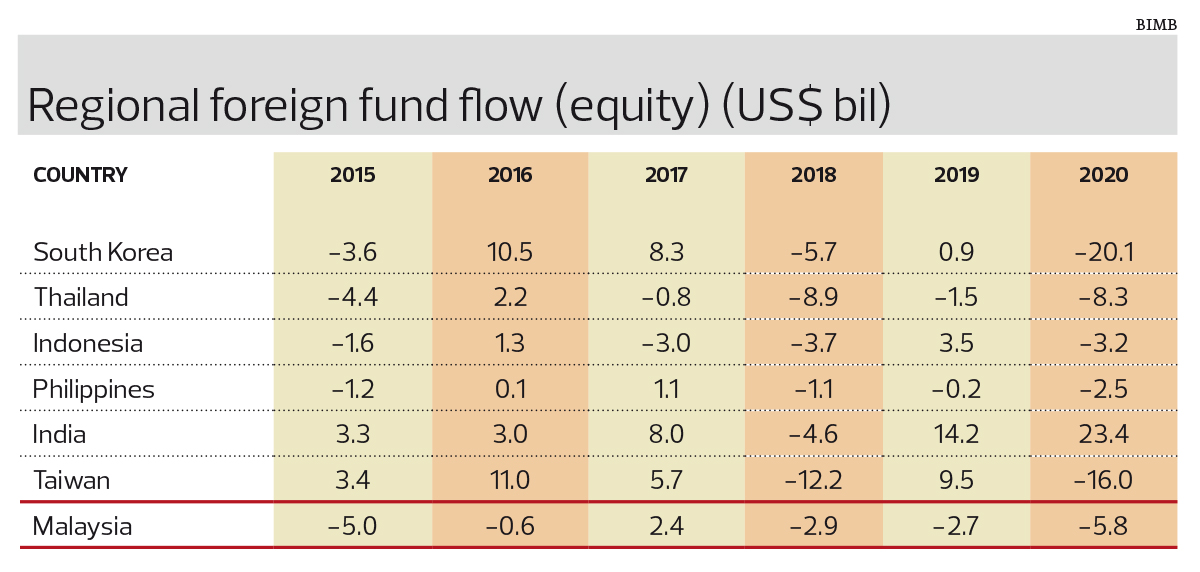

确实,如果您关注研究机构发布的每周资金流量报告,似乎外国投资者出售马来西亚股票的数量要多于购买股票的数量。

根据MIDF Research的数据,到2020年,外国资金净卖出本地股票达247.5亿令吉。 实际上,除了过去六年中的一年,外国人都是净卖家(见表)。

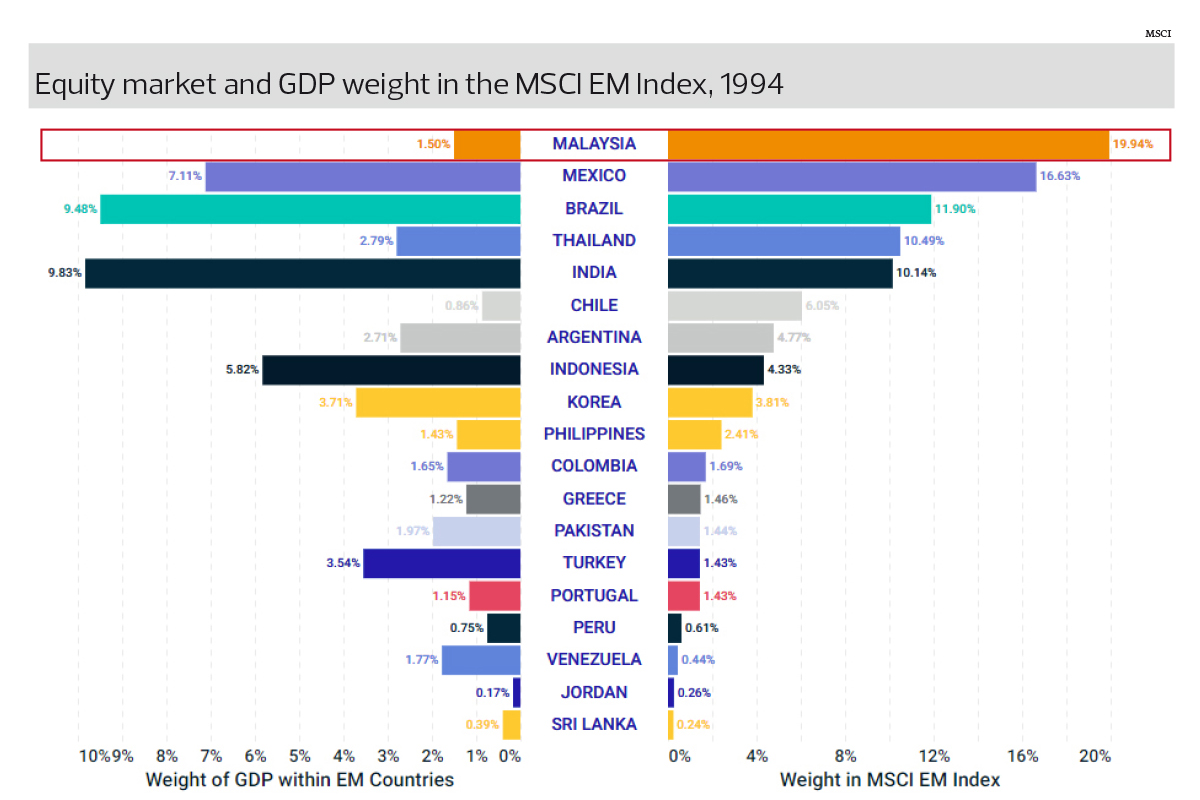

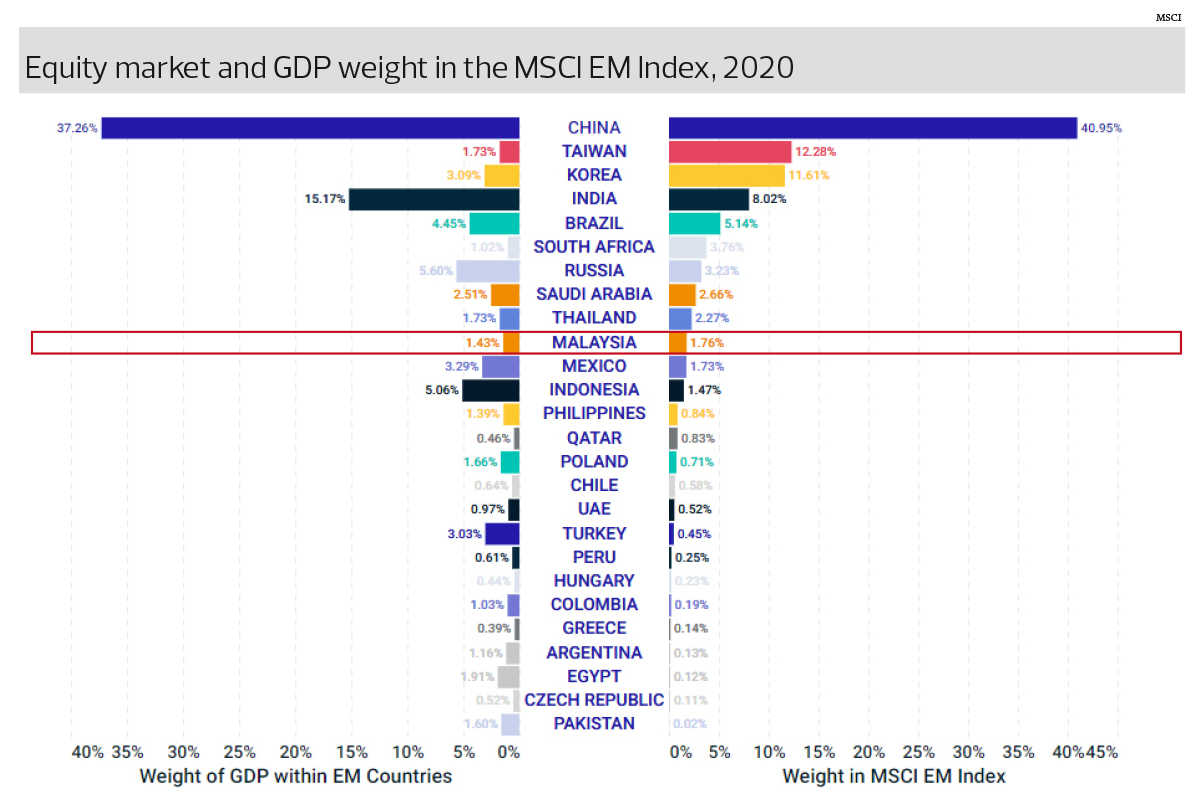

不再受到外国资金追捧的马来西亚股票并不是什么新鲜事。 该国在MSCI新兴市场指数中的比重已从1994年的19.94%下降至2020年的1.76%。但是,新兴市场国家中马来西亚GDP的比重下降幅度并不大,从1.5%降至1.43% 。

为什么马来西亚股票不受外资欢迎?

“马来西亚在MSCI新兴市场指数中的权重下降主要是由于马来西亚经济未能跟上其他发展中国家的步伐。 在1990年代初期,马来西亚是亚洲的终极老虎,其经济增长无与伦比,再加上当时印度和中国市场不重要的事实。

“今天,中国和印度的崛起意味着马来西亚市场已经相形见and,因此,其比重将继续恶化。 越来越多的担心是,对于不必在马来西亚的外国股票投资者来说,马来西亚将成为四舍五入的错误。 可悲的是,多年来,我们一直看到外国资金不断流出。” Tan说。

权重仅为1.76%,该国面临四舍五入误差的风险是非常现实的,这意味着基金可以选择不对马来西亚股票进行任何投资。

基金管理公司Kumpulan Sentiasa Cemerlang Sdn Bhd的基金经理Yeoh Keat Seng认为,马来西亚股票与国际投资者的无关紧要是当地交易所面临的挑战之一。

“仅占亚洲(日本除外)指数约2%的市场是无关紧要的,因为国际基金经理可以负担得起该市场的权重为零,而不会承担基准追踪误差的风险,因为2%的差距太小了。 年长的投资者会回想起1990年代,当时马来西亚占亚洲指数的20%,那时候马来西亚才是重要的,但今天已经不重要了,”他解释说。

Tan于2017年离开瑞士信贷(Credit Suisse),目前是两家上市公司的董事会成员。他说,外国投资者一直在抱怨马来西亚的收入增长缺乏吸引力(股票市场的功能主要是旧经济),高估值(作为当地机构基金) ,尤其是与政府有联系的投资公司,是当地市场的自然买家)和流动性差(上市股票通常受到企业家或GLIC的严格控制)。

最近,又有一个抱怨–政府政策的不断修改,部长和工作团队的频繁变动。

Bank Islam Malaysia Bhd经济学家亚当·穆罕默德·拉希姆(Adam Mohamed Rahim)表示赞同,他说,国际投资者似乎远离马来西亚股市的原因之一是不确定的政治环境。

“可能在马来西亚释放更多增长潜力的关键改革(经济和体制改革)可能会面临在高度动荡的政治环境中出现延迟的风险。 因此,随着授予行业参与者的合同减少,外国投资者的公司收益前景将黯淡。 因此,国际投资者会选择具有稳定感的市场,因为这很可能转化为可预测的公司收益增长。”

Lim指出,大马公司的许多丑闻,例如1Malaysia Development Bhd(1MDB),以及最近任命政客担任某些与政府有联系的公司的主席,可能也正在推迟外国资金。

“由于认为缺乏公司治理,外国投资者会犹豫在这里投资。 如果我们不小心,我们将与泰国,印度尼西亚和越南竞争,变得无关紧要。 不应该那样吧; 我们是一个足够大的经济体,人口众多。”他说。

一线希望

但是,杨认为这个问题有积极的一面。

“我们的权重如此之低,外国基金经理在马来西亚的敞口太低,以至于少量资金流入或溢出到新兴市场(亚洲和马来西亚)将产生很大的变化,这就是我们希望今年实现的目标,“ 他说。

为了使马来西亚股票对全球投资者更具吸引力,其基本面必须要好得多。

“这意味着业务质量,收入增长,管理水平等。 有很多领域可以做得更好-鼓励企业提高国际竞争力,而不是坚持1980年代/ 90年代的进口替代模型,拥有受保护的产业,垄断和卡特尔 [as well as] 政治上的惠顾; 管理中的英才制; 减少政府和政治对上市公司的参与等。

“我们的许多隆指指数公司和一些最大的公司可以声称拥有大量外国股权,但是我要说的是,在大多数情况下,这是由于它们的规模而不是固有的业务或增长吸引力。 近年来表现最佳的公司几乎全部是私营部门驱动的,出口商或有国际业务的公司,它们在没有政府支持或补贴的情况下自行竞争。 我不认为这是巧合。”

谭先生不那么乐观,他认为要使马来西亚股票市场对外国资金更具吸引力是一项艰巨的任务。

“尽管要使马来西亚相对于印度和中国的发展中大国具有吸引力是非常困难的,但单个行业或股票可能足以吸引外国资金,例如在大流行期间的手套行业,就很有趣。 在1990年代初期,博彩业(由于澳门和新加坡仍然很小)和种植业(在环境,社会和公司治理因素受到关注之前,假新闻被科学重击)被认为是独特而有趣的投资领域。马来西亚。”她说。

Tan补充说,自亚足联以来,马来西亚已逐渐成为一个自下而上的市场,在该市场中,股票的选择尤为重要,而不是自上而下的市场。

Tan于1990年代开始分析马来西亚股票,并回想起全盛时期的吉隆坡股票交易所(在股份制股份化并更名为大马交易所之前)受到外国资金的强烈追捧。

“在1990年代初期,只要与中国达成谅解备忘录(谅解备忘录)或在异国情调的地区发展博彩或木材业务,股票就会反弹。 那时,马来西亚处于阳光灿烂的时刻,当时它的股票交易量要高于纽约证券交易所。”她回忆道。

但是,如今,散户投资者的眼光变得更加敏锐,其信息可以从互联网和分布广泛的股票研究报告中轻松获得,从而使他们更容易做出有根据的股票决策。 她打趣道:“此外,我还没有听到出租车司机或潮湿的市场供应商的任何库存提示,因此我认为市场比1990年代的市场不那么活跃或投机。”

对Yeoh而言,今天零售帐户开设量的强劲增长是当时观察到的主要差异之一。 另外,新投资者的人口统计也有所不同-年轻得多,交易经验也相对较少。 此外,这些零售商中有很大一部分都在线交易(由于出现了Rakuten Trade和i *等在线经纪公司,[email protected]),而不像他们过去对remisier的依赖。 另外,今天的经纪业务要低得多。

有趣的是,他指出,与1990年代相比,今天的集团参与和投机活动的水平似乎要低得多。

至于杨致远把钱放在哪里,他看好中国。

“我认为,由于许多原因,中国已经成为并将继续成为世界上最重要的市场之一:强劲的经济增长,世界一流的公司以及许多领域的领导地位,包括电子商务,技术,可再生能源,电力汽车电池和电动汽车,”他说。

此外,外国资金继续流入中国,因为该国在除日本以外的MSCI亚洲和MSCI EM等全球指数中的比重不断增加,由于这些公司的成长,数十亿美元的股票继续上市杨解释说,诸如蚂蚁集团和快寿这样的美元公司,以及许多目前被列为美国存托凭证的中国公司返回中国和香港市场。

阅读更多