[ad_1]

一个国家的借贷能力不能仅由总体债务与国内生产总值 (GDP) 的比率来确定; 财政部长东姑拿督斯里扎夫鲁阿卜杜勒阿齐兹上周在议会回答笨蛋国会议员拿督斯里艾哈迈德提出的问题时说,它还需要考虑更相关的因素,如债务负担能力和债务可持续性马斯兰。

这位前财政部副部长提出了两个最近在社交媒体上广为流传的问题——马来西亚是否像斯里兰卡一样面临破产的风险,以及如果该国的债务确实处于可控水平,而且仍有借贷空间。

Zafrul援引普遍的经济指标告诉议会,马来西亚破产的机会非常渺茫。 Zafrul 表示,国际货币基金组织(IMF)不仅从未提出破产问题,该基金还预计马来西亚经济在 2022 年将增长 5.75%。这高于国际货币基金组织对全球经济的 3.6% 和新兴和发展中经济体 5.4% 的预测。 4 月的亚洲(国际货币基金组织表示可能很快会下调)。

尽管如此,Zafrul 正确地补充说,马来西亚需要在财政上保持谨慎,并根据该国实际负担得起的情况控制债务。

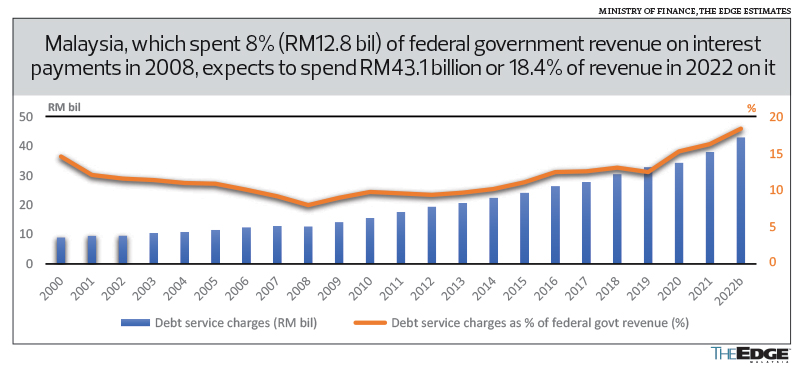

虽然相对于日本的 263% 和新加坡的 133%,马来西亚的总债务占 GDP 的 63% 水平似乎较低,但 Zafrul 指出,马来西亚的偿债率与收入的比率在 2021 年已达到 16.3%,并且在 2022 年预算案发布时已经预计将突破 18%。 (在今年 777 亿令吉的巨额补贴法案中,只有 40% 或 310 亿令吉被列入预算)。

换句话说,马来西亚每赚取近 20 仙,将仅支付联邦政府直接债务的利息,截至 4 月底,该债务已达到 1.02 万亿令吉。 The Edge 的粗略计算显示,在 2023 年预算案中,偿债率预计将保持在收入的五分之一附近,除非收入大幅增加或债务和/或债务成本大幅减少——即可能是为什么 Zafrul 补充说,马来西亚的税收收入占 GDP 的比例约为 11%,低于菲律宾的 18%、泰国的 17.2%、新加坡的 13.3% 以及经济合作组织成员国的 33% 的平均值,以及发展(经合组织),主要是发达的高收入国家。

为什么新加坡和日本不一样

根据国际货币基金组织的数据,到 2021 年,日本可能拥有全球最高的总债务总额占 GDP 的 263.1%,但净债务占 GDP 的比例要低得多,为 169%。 日本——其外部净资产在 2021 年达到创纪录的 411 万亿日元(3.24 万亿美元)——也已连续 31 年成为世界最大的债权国。

尽管随着货币政策差距随着量化紧缩而扩大,以及日元兑美元跌至 20 年低点,日元是否仍是避险资产存在争议,但仍认为主权违约的可能性低,因为日本完全以日元借款,而且大部分(87%)来自居民——日本银行持有日本政府发行的近一半的债券。

尽管现代货币理论的支持者可能会以日本为例说明债务水平如何高于传统认为的水平,但大多数专家并不主张其他人走上让央行填补巨大财政缺口的同样道路。 即使对于美元也是世界储备货币的美国也是如此。 毕竟,债务需要在某个时候以一种或另一种方式偿还——即使中央银行允许政府不支付其会费,人民和经济也会付出代价。

此外,林吉特和马来西亚不在同一个联盟。

新加坡——世界上仅有的 11 个拥有令人垂涎的 AAA 主权评级的国家之一——也属于自己的联盟。 首先,它没有任何净政府债务。 这是因为有法律禁止其政府支出超过其年收入,除非出现特殊情况,例如 Covid-19 大流行。 财务管理的审慎允许在其中央银行报告的基础上积累大量储备,该中央银行利用货币强势来对冲通胀。

新加坡产生的少量偿债费用(不到 2020 年收入的 0.5%)被其投资回报所弥补,投资回报占其政府年收入的五分之一左右,这使这个城市国家能够灵活地保持在低水平-税收制度。

新加坡看似高的总体(总)债务与 GDP 的比率也不是为一般政府运营提供资金,而是为促进投资需求而举债。 它的大部分外债总额反映了外国资本流入和银行部门的存款。

此外,尽管今年迄今已动用大量储备来捍卫其货币实力,但截至 2022 年 5 月,新加坡金融管理局的官方储备资产仍为 3453 亿美元,低于 2021 年底的 4179 亿美元和 362.3 美元彭博数据显示,截至 2020 年底,这一数字为 10 亿美元,但截至 2019 年底超过 2794.5 亿美元。

斯里兰卡的偿债率

国际货币基金组织或世界银行的公共数据库中没有马来西亚净债务占 GDP 的数据。

我们知道,截至今年 7 月 15 日,马来西亚中央银行的外汇储备为 1070 亿美元,比 2021 年底减少约 99 亿美元,比 2022 年 5 月底减少 58 亿美元,但仍是短期外债的 1.1 倍并足以为 5.7 个月的商品和服务进口提供资金。

这并不是说马来西亚可以继续随心所欲地借贷,因为已经有警钟表明它需要对借贷更加谨慎。

根据世界银行的数据,马来西亚在 2020 年的偿债费用与收入的比率为 15.3%,使其跻身世界前 25 个高利息费用与收入的国家之列。

位居榜首的是斯里兰卡,该国 2020 年 71.4% 的收入用于支付债务利息。今年 4 月,斯里兰卡表示将停止偿还国际债务以保护日益减少的外汇储备,并且在其历史,在 30 天宽限期届满后于 5 月 19 日拖欠其主权债券的外国债权人总共 7,800 万美元的利息。 该国在暂停偿还今年到期的 510 亿美元外债中约 70 亿美元的国际贷款时,只有 2500 万美元的可用外汇储备。

在 2020 年仅用于支付利息的收入百分比排名的前 25 个国家名单中,其他国家是加纳(44.6%)、赞比亚(38.8%)、肯尼亚(24.1%)、牙买加(22.4%)、巴西(21.7%) %)、多米尼加共和国 (21.6%)、孟加拉国 (21.1%)、黎巴嫩 (21%)、马拉维 (20.7%)、印度尼西亚 (19.1%)、哥斯达黎加 (19.1%)、巴布亚新几内亚 (17.9%)、约旦(17.7%)、厄瓜多尔 (17%)、巴哈马 (16.5%)、斐济 (16.3%)、墨西哥 (15.4%)、危地马拉 (15.4%)、乌干达 (15.3%)、马来西亚 (15.3%)、南非(15.2%)、美国 (14.4%)、菲律宾 (13.3%)、纳米比亚 (13.1%) 和冰岛 (12.3%)。 (见表。)

除了加拿大的 5.6% 和澳大利亚的 3.5% 之外,新加坡等其他拥有 AAA 主权评级的国家将不到 2% 的政府收入用于偿还债务的利息,这也许不足为奇。

提高债务负担能力

鉴于马来西亚的偿债费用目前预计占收入的 18%,如果收入增长速度不超过偿债费用,该国可能会在该名单上排名更高,以降低其债务利息支付的百分比。收入。

该国过去推出的商品和服务税表明,与目前扩大的销售和服务税相比,每年的收入可能至少增加 100 亿令吉——考虑到 2020 年的偿债费用为 345 亿令吉(15.3%),这相当可观政府收入)和 2021 年 381 亿令吉(政府收入的 16.3%)。

我们粗略的计算显示,2022 年的偿债费用预计为 431 亿令吉,到 2023 年可能达到 460 亿令吉。

这一水平的利息支付意味着政府需要收入达到 3060 亿令吉,才能使偿债率回落至 15%,这一门槛在 2020 年被突破。即使重新引入更广泛的消费税,这也将是一项艰巨的任务,因为联邦政府收入在 2019 年达到 2644 亿令吉的历史新高,这得益于国家石油公司(Petronas)提供 300 亿令吉特别股息以支付欠税。

在 2022 年预算中,收入预计为 2340 亿令吉,比 2021 年的 2337.5 亿令吉有所改善,但由于 Zafrul 表示今年可能达到 800 亿令吉的巨额补贴法案,收入可能需要更高。

可以肯定的是,马来西亚从未拖欠其贷款义务,Zafrul 在 7 月 14 日的声明中提醒,以纠正社交媒体上出现的对该国债务和财务状况的误导性评论。 他还指出,马来西亚的离岸借款上限为 350 亿令吉,截至 6 月底仅为 294 亿令吉。

他在 7 月 14 日的声明中表示,截至 2022 年 6 月,马来西亚的法定债务上限为 GDP 的 65%,占 GDP 的 60.4%,但没有透露绝对数额。 根据预算前声明,截至 4 月底,联邦政府的直接债务为 1.078 万亿令吉或 GDP 的 62%,这比 GDP 的 58.5%(9585 亿令吉)有所增加。

虽然马来西亚没有像斯里兰卡那样拖欠贷款的危险,但显然有必要提高其债务承受能力并降低用于偿债的收入比例,以便更多的钱可以用于更具生产性的用途,包括支持经济和人类发展。 由于债务需要偿还,马来西亚必须学会量入为出,以备不时之需。 再多的收入也不足以满足肆无忌惮的消费。

[ad_2]阅读更多