[ad_1]

吉隆坡(5 月 6 日):一些经济学家周四(5 月 5 日)表示,由于经济状况改善和通胀压力,预计马来西亚国家银行(BNM)将很快加息。

这是在美国央行宣布二十多年来最大的利率上调以对抗通货膨胀之后。

美联储(Fed)周三将基准利率上调 0.5 个百分点至 0.75% 至 1% 的目标利率区间。 这是自 2000 年以来最大的一次加息,3 月份加息 0.25 个百分点,这是自 2018 年 12 月以来的首次加息。

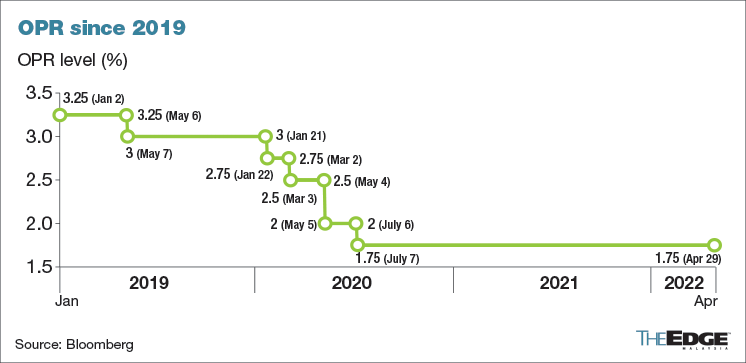

大华银行全球经济与市场研究高级经济学家朱莉娅·吴表示,鉴于经济状况预期改善和物价上涨压力,她认为国行正处于提高隔夜政策利率(OPR)的风口浪尖。

“随着实际国内生产总值 (GDP) 增长前景为 5.3% 至 6.3%(相对于 2022 年 3% 至 4% 的潜在产出增长),负产出缺口预计将进一步缩小。 这是潜在加息的信号,”她告诉 The Edge。

此外,她指出,随着国行在 3 月份强调“货币宽松程度应与经济复苏的改善相一致”,以及“潜在的政策调整将是渐进的和有节制的”,她指出,鹰派的倾向不太中性。

她补充说:“国行还警告说,长期保持低利率可能会导致出现金融失衡、过度冒险和不健康的杠杆积累。”

她预计 OPR 将在 5 月 11 日上调 25 个基点 (bps) 至 2%,随后在 2022 年第三季度(2022 年第三季度)再上调 25 个基点,这将使 OPR 到 2022 年底达到 2.25%。

双威大学商学院经济学教授Yeah Kim Leng博士也表示,随着增长动力和通胀压力的上升,国行很可能会在下半年开始利率正常化进程。

虽然加息可能会支撑令吉走弱,但他表示,该决定将主要基于确保增长与通胀之间的明智平衡,同时将金融稳定风险降至最低。

“众所周知,如果发生利率冲击,高家庭债务可能会破坏经济稳定。 然而,良好的电报和逐步上涨不会造成太大的破坏性,但相反,这将有利于减少任何通胀和债务风险的积累,”他说.

另一方面,华侨银行经济学家 Wellian Wiranto 认为,国行确实会在下半年加息,最早可能在 7 月加息,但幅度不大,幅度为 25 个基点。

“虽然联邦基金利率上升的幽灵是包括国行在内的所有新兴市场央行都必须面对的问题,但相对而言,对马来西亚的直接影响较为温和。 这是因为马来西亚的经常账户盈余状况意味着,作为一个整体,它较少受全球收益率和投资者情绪的起伏影响,”他告诉theedgemarkets.com。

根据国际贸易和工业部的数据,马来西亚 3 月份的贸易顺差同比增长 10.3% 至 267 亿令吉。

在国内方面,维兰托表示,通胀也基本保持温和。

“尽管价格确实在上涨——尤其是鸡肉等一些食品——并且消费者会敏锐地感受到,但更广泛的情况是,对燃料的持续补贴将限制价格上涨的程度。 令吉贬值对输入性通胀的影响也将存在,但国行不太可能仅基于此对加息作出反应,”他补充道。

穆迪分析助理总监 Denise Cheok 也表示,他仍预计国行将在今年第三季度加息 25 个基点。

“与该地区其他地区相比,马来西亚的通胀仍然相对温和,央行可能会将经济恢复到大流行前的水平,而不是资本外流和货币贬值,”他告诉 The Edge。

然而,他指出,大部分价格上涨来自食品和燃料,它们是基本必需品,因此对消费者的影响最大。

据他介绍,即使在 Covid-19 大流行之前,马来西亚也是该地区家庭债务与 GDP 比率最高的国家之一,低利率环境将防止偿债成为系统性问题并侵蚀消费者支出。

通胀风险预计增加

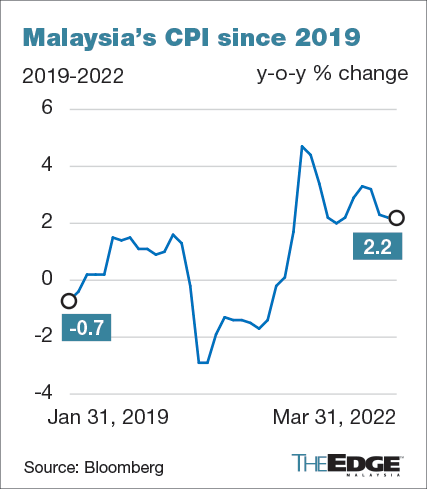

与此同时,吴指出,由于经济复苏、供应链瓶颈延长、商品价格上涨以及国家最低工资提高,马来西亚的通胀风险仍倾向于上行。

她补充说,基数效应的失效,特别是 22 年第三季度电价的基数效应以及对政府燃料补贴机制的审查,也是今年通胀前景面临上行风险的来源。

她重申马来西亚 2022 年全年通胀预测为 3%(国行预计:2.2%-3.2%,2021 年:2.5%)。

是的还表示,有迹象表明通胀压力上升,如生产者价格每月两位数的增长所示,以及输入性通胀部分是由令吉疲软造成的。

“到目前为止,经济疲软和高于趋势的失业率降低了强劲需求推高成本推动通胀压力的潜力。 尽管如此,从 5 月 1 日起生效的最低工资上调可能会在未来几个月增加成本压力并传导给消费者,”他说。

他还指出,低利率环境可能会导致国内需求过快增强和过度增长。

“因此,工资和价格压力将加强,通胀预期可能变得不稳定。 这将使总体通胀率更难保持在央行预计的今年 2.2% 至 3.2% 的预期水平内,”他说。

尽管全球供应链因大流行而中断,乌克兰战争引发的通货膨胀对发达经济体造成冲击,但马来西亚的通货膨胀率仍然很低,这从 3 月份的整体消费者通货膨胀率与上个月保持在 2.2% 不变,而核心通货膨胀率小幅上升就可以看出这一点略为 2%。

与此同时,截至周四撰写本文时,令吉兑美元汇率为 4.3495,为 2017 年 4 月以来的最低水平。在过去一年中,令吉兑美元汇率下跌了 5.6%。

[ad_2]阅读更多