[ad_1]

例如,穆迪去年6月将A2评级下调至A2,是在向政府支付了300亿令吉特别股息之后,除了年度股息,特许权使用费以及企业和石油所得税之外,这突显了布城对马来西亚国家石油公司的资金依赖。

业内观察家说,马来西亚国家石油公司有能力吸收新税,估计占去年400亿令吉净利润的6%。在有消息称国油正在高等法院撤回其关于宣布砂拉越税收无效的申请后,国油的价格保持稳定。

标准普尔全球评级公司副总监肖恩·帕克(Shawn Park)在对The Edge的回复中说:“石油公司将有能力管理任何潜在的不利变化。”

“我们注意到,沙巴州和砂拉越州征收的附加税以及具体金额尚未得到马来西亚国家石油公司的正式确认。不过,我们的评级考虑了国油目前强大的流动性头寸。在我们看来,鉴于我们预测其来源将在未来两年内覆盖其流动资金使用量2.4倍,因此该公司还有足够的净空。

该机构表示:“国油的大量现金余额也支持这一状况,截至2020年3月,该余额为1,440亿令吉。”信用资料。

目前,布城已经表示不会在短期内要求马来西亚国家石油公司再提供特别高的红利。

但是,问题超出了财务影响。它还触及了国家石油公司作为该国油气资产监管机构的权力。

避免较弱的国油

虽然砂拉越表示未来的税率将会降低,但国油仍面临不得不支付更高税款的风险。这是因为它的生产共享承包商(在马来西亚水域,特别是在沙捞越和沙巴州运营的石油和天然气跨国公司)也受到税收的影响,可以根据现有合同中的条款从国油中收回。

此类监管不确定性为资本密集型O&G行业的未来投资决策树立了错误的先例,并使未来的增长面临风险。

当与经济学家取得联系时,他们担心如果新安排执行不当会对长期影响产生影响。

MIER研究负责人Shankaran Nambiar博士说:“这种妥协当然会减少国油对联邦政府财政的贡献。”

他补充说:“这必须与财政联邦制的概念相抵消,在财政联邦制中,州政府对其资源和收入来源拥有更多的控制权。”

大华银行经济学家朱莉娅·高(Julia Goh)表示赞同。她说:“鉴于政府紧缩的财政状况,低油价以及对短期收入增长的需求,这将使人们对国油是否能够向政府提供更高的股息感到担忧。”对于Petronas而言,问题将是对现金流量,盈利能力和资本支出的影响。每年总计数十亿美元。”她解释说。 “而且它占用了可用于扩展国油在上游和下游的投资活动的资源。”

这也造成了一个恶性循环:不良的信用评级将导致较高的财务成本,难以为实际的创收项目筹集更多资金,最终使国油(Petronas)的资产负债表较弱,而国油仍然是美国国库的最大贡献者。 。

透明度是关键

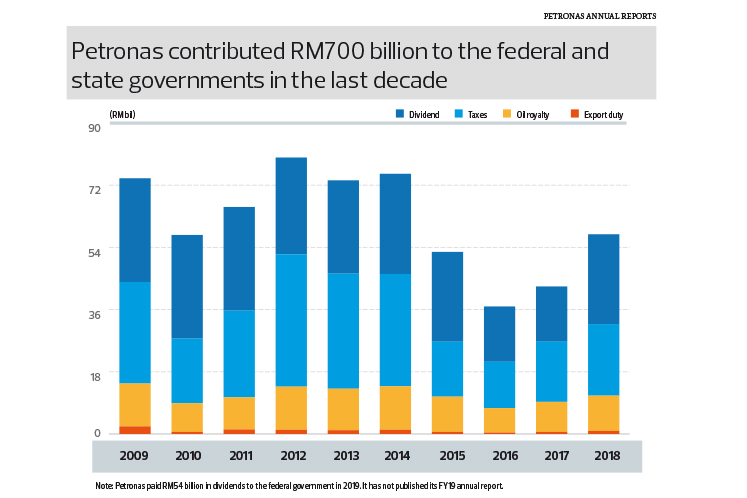

自1974年成立以来,国油已向联邦政府及砂拉越,沙巴和登嘉楼的油气生产州退还近1万亿令吉的特许权使用费,股息,公司税,石油所得税和出口税。根据1974年《石油发展法案》(PDA),油气生产州可获得5%的无风险特许权使用费。

国油通常被视为马来西亚政府有史以来最好的投资。尽管联邦政府的商业冒险并非总是会取得成功,但国油已跻身《财富》美国500强行列。国家石油公司通过保持高专业水准以及过去(最少)受到股东的干预来设法做到这一点,联邦政府。

国油成立时的实收资本仅为1000万令吉,并且没有回馈股东以获得额外资本,管理层设法将其发展成为一个拥有在马来西亚和海外价值6300亿令吉资产的企业集团。

在国内,它把民都鲁,凯马曼和彭格朗等农村地区发展成为完善的国际石油和天然气枢纽。它还培养了许多当地人才和公司。

但是,有人会指出,石油生产国有权获得更大份额的石油资金。

“这是一个正确的论点,”南比亚尔说。 “这将使各州拥有更大的财政自主权,并减少联邦政府对其施加的过度经济控制。”

砂拉越还认为,如果布城不想让国家石油公司(Petronas)受到各州更高的支出影响,它应该减少自己在石油桶中的份额。例如,联邦政府可以选择减少其5%的特许权使用费,并将差额分配给各州。

虽然政治分歧只能由政客来解决,但必须做出正确的决定,以免影响国油作为世界500强公司的财务实力,信用评级和商业生存能力。

归结为联邦和州政府对石油资金的分配和利用,这对他们自己的股东人民负责。

“最后,必须在最高层次上保持透明度 [in terms of] 资金流向的过程。”大华银行的Goh说。 “同样的情况适用于所有主要的政府机构,而不仅仅是国家石油公司。”

MIER的Nambiar说:“这种发展不是黑天鹅。” “必须指出三点:第一,我们应该早得多地朝着加强财政联邦制迈进;第二,马来西亚国家石油公司运作的透明度和问责制已逾期;第三,寻找新的税收来源也早就该了。”

阅读更多