[ad_1]

数字化和自动化已不仅仅是流行语。 我们已经看到企业和政府在“新常态”下寻求对其运营方式进行现代化改造以提高效率和效力。 马来西亚也不例外,我们生活的许多方面现在都可以远程无缝地运作。

然而,我们还没有看到显着数字化和自动化水平的一个领域是税务报告。 马来西亚企业手动处理大量税务报告仍然司空见惯,并投入大量人力资源来进行各种报告工作。 税务审计和与税务机关的互动继续通过非电子方式进行,在审计的情况下,通过人工检查和检查文件。

然而,政府和国内税收委员会 (IRB) 最近宣布引入电子发票,这可能会显着改变我们未来与税务机关的互动方式。 这些变化将带来更高的效率和透明度,尤其是在税务报告和审计领域。

什么是电子发票?

电子发票或电子发票是一种在供应商和客户的会计系统之间直接自动进行发票信息数字交换的过程。 信息将通过第三方网络在双方之间传输,在某些情况下,第三方网络由政府或税务机关管理。 这是一种更安全、更高效的信息共享方式,不应与通过电子邮件或其他更常用的方法发送 PDF 格式的发票相混淆。

全球惯例是什么?

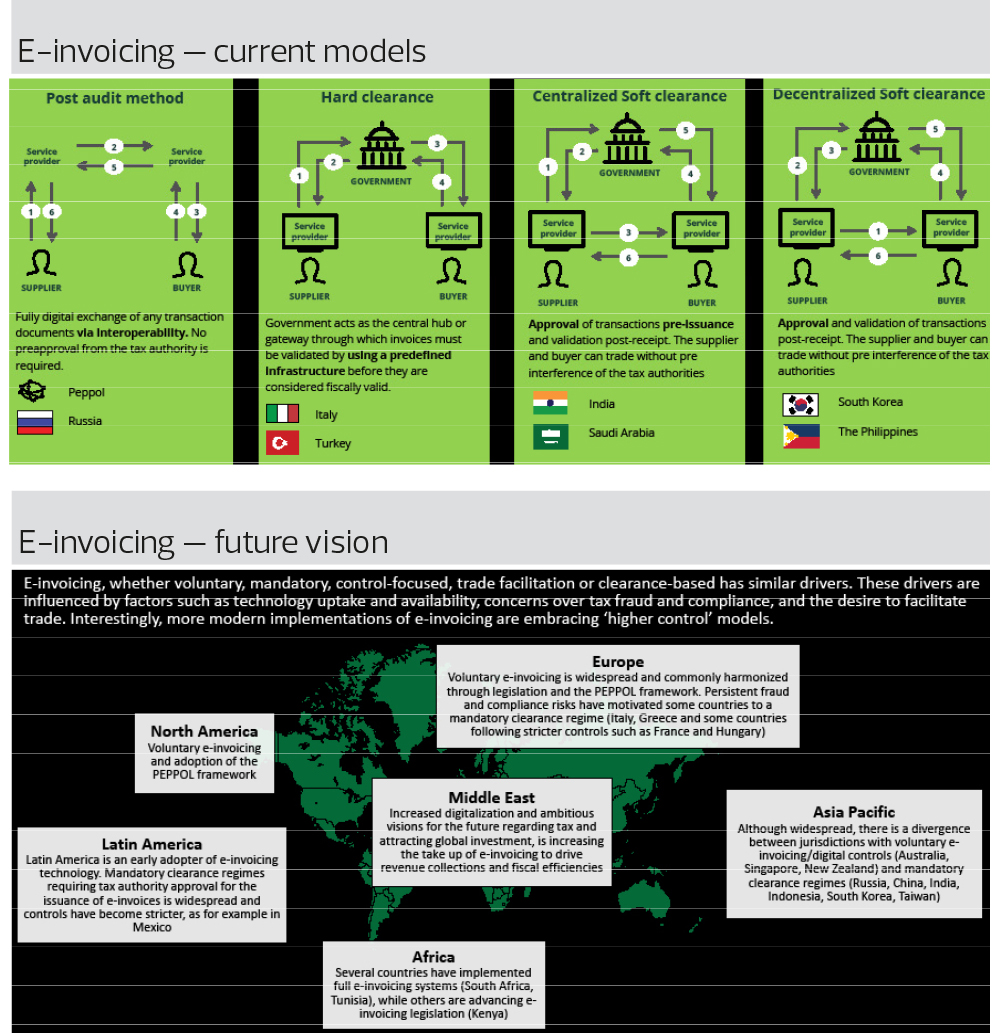

在欧洲、拉丁美洲和亚洲的国家/地区,电子发票的采用正在全球范围内增加。 言归正传,我们观察到中国、印度、韩国、澳大利亚、新加坡、菲律宾和越南等国家已经或正在实施电子发票。 目前的目标是在本十年结束之前,所有业务交易都在某种形式的电子发票模型或框架下进行。

虽然各国政府热衷于实施电子发票,但他们这样做的动机各不相同。 这已转化为全球采用的不同模型。 采用的更广泛原因在于多种动机,特别是围绕实现税收、业务、数字或贸易流程的效率。 税收的驱动因素一直是实现更大的税收透明度和减少影子经济的漏税。 这两个关键驱动因素引起了马来西亚税务当局的强烈共鸣,他们长期以来一直强调影子经济是一个重大问题。 税收方面的好处得到了真实数据的支持。 例如,在墨西哥,电子发票将间接税征收的税收差距缩小了 50% 以上,并将超过 420 万家微型企业带入了正规经济。 在巴西,电子发票增加了 580 亿美元的税收,从而缩小了税收差距。 考虑这些数字,很容易理解为什么许多政府和税务机关都在吵着要采取这些措施。

从采用的模式来看,我区最常见的电子发票形式是“清关模式”,其次是“事后审核”模式。 印度、中国、韩国、越南、泰国和菲律宾已经采用或正在采用清关模式。 它要求将发票信息传输到税务机关的系统并在发送前“清除”。 “事后审计”模式通常受欧盟支持的泛欧公共采购在线 (Peppol) 框架监管,在欧洲更为广泛,新加坡、日本、澳大利亚和新西兰。 它涉及在没有任何税务机关参与的情况下使用第三方交换来传输信息。 因此,税务机关可以以我们今天看到的正常方式进行审计以验证纳税人。

马来西亚打算做什么?

去年,前财政部长东姑拿督斯里扎夫鲁东姑阿都阿齐兹在联邦预算案中宣布,电子发票将从今年起分阶段实施。 紧随其后的是 10 月的另一项声明,IRB 和马来西亚数字经济公司(MDEC)已签署谅解备忘录,以“为实施国家电子发票倡议建立战略合作”。

该公告还明确表示,该举措是更广泛的商业文件数字化议程的一部分——旨在促进本地和跨境贸易。 IRB 首席执行官 Datuk Dr Mohd Nizom Sairi 指出,电子发票将“创造更透明的商业交易”,这将有助于解决影子经济问题。

尽管有这些公告,但很少有公开信息详细说明马来西亚拟议的采纳和实施战略。 我们注意到,该国将根据我们在其他地方看到的情况分阶段实施。 马来西亚可能会与选定的公司进行初步试点,或者在转向企业对企业 (B2B) 交易之前在企业对政府 (B2G) 交易中实施它。 我们不太可能在 2023 年看到所有交易都强制使用电子发票。

实施的初始模型也可能是涉及未连接到税务机关的第三方网络的事后审计模型。 事后审计模式更容易在更短的时间内实施,因为政府或 IRB 无需大量投资建设网络或基础设施来传输和验证发票数据。 不幸的是,没有税务机关参与的事后审计方法将严重限制 IRB 针对影子经济的能力,因为没有数据会直接流向它。

马来西亚企业可能考虑的因素是什么?

规划需要超越税收,因为这会对前端和后端系统和流程产生影响。 企业将需要审查其更永久的(主数据)和交易数据,以确保从其企业资源规划 (ERP) 传输到其计费系统的信息在格式和内容上都是正确的。 客户、供应商管理和现有的标准操作程序也需要在必要时进行审查和调整,以确保围绕电子发票传输流程存在稳健可靠的流程。

企业也可能需要投资能够将数据传输到政府/第三方网络和客户的软件。 该软件也称为中间件,需要仔细考虑。 根据我们在其他国家/地区看到的情况,有多种方法可以解决此问题。 一跨多个财务系统的接口。

最后的想法

在马来西亚的许多组织中,税收仍然是事后才想到的,对技术或自动化的投资很少,而且相当严重地依赖手动流程。 因此,企业主和财务和税务负责人无法获得随时可用、详细和准确的税务相关信息。

如果这种做法继续下去,随着政府和税务机关推进数字化进程,当局将面临比纳税人更重要、更准确的纳税人业务数据的重大风险。

数据访问与高级分析相结合,将为未来的税务审计员提供比许多内部税务团队可支配的工具和火力更多的工具和火力来应对潜在的调查结果。 企业越早开始专注于转变其税务职能,就越有可能跟上当地和区域税务机关的步伐。

Senthuran Elalingam 是德勤马来西亚的税务技术咨询主管

[ad_2]阅读更多