[ad_1]

由于供过于求和激烈的竞争,当地最后一英里交付市场的严峻形势不太可能很快消失,分析师预计这两个主要参与者——Pos Malaysia Bhd 和 GDEX Bhd——将继续亏损未来两年。

分析师下调了截至 2022 年 12 月 31 日和 2023 年 12 月 31 日止财政年度(2022 财年和 2023 财年)的盈利预测,以反映最新的季度业绩。 他们现在预计这两家最后一英里的快递公司将出现净亏损。

早些时候,几位分析员曾估计,大马邮政今年下半年的业务可能会出现好转。 但在截至 2022 年 9 月 30 日的第三季度(2022 财年第三季度)连续第 15 个季度亏损后,情况发生了变化。

根据 RHB Research,大马邮政有望在 2024 财年恢复盈利。 “我们之前对 2022 财年 2HFY 转机的预期被证明过于乐观,我们现在预计亏损的收窄将更加缓慢——将 2022 财年的预测亏损从 4800 万令吉加深至 1.08 亿令吉,因为我们预计包裹运输量将进一步疲软,”该研究该公司在上周二的一份报告中表示。

它补充说:“我们预计 2023 财年仍将亏损 5100 万令吉,而全年扭亏为盈预计要到 2024 财年。”

在 2022 财年第 3 季度,大马邮政将净亏损从一年前的 4390 万令吉收窄至 3363 万令吉,原因是收入从之前的 5.3626 亿令吉下降 8.3% 至 4.92 亿令吉。

该集团将收入下降归因于整体包裹量下降,尤其是来自合同客户、利用其内包交付能力的主要电子商务参与者,以及寻求渗透战略以在快递业务中占据更高市场份额的国际参与者。

在累计九个月期间(9MFY2022),马来西亚邮政的净亏损为 6925 万令吉,而 9MFY2021 的净亏损为 2.1252 亿令吉,而同期收入从 16.7 亿令吉下跌 10.3% 至 14.9 亿令吉.

Pos Malaysia 集团首席执行员 Charles Brewer 预计,由于宏观经济逆风将影响消费者情绪,该集团的财务表现前景将继续充满挑战。

“此外,电子商务市场加速内包、激进的定价做法和‘屏蔽’(商家无法选择他们的快递供应商)继续对包裹量造成压力,不仅对 Pos Malaysia 如此,对所有快递和物流也如此该国的球员,”他上周在一份声明中说。

Kenanga Research 表示,在公布 2022 财年第 9 个月的核心净亏损为 5720 万令吉后,大马邮政未能达到 2022 财年 6390 万令吉亏损的普遍预期。

因此,该研究机构预计大马邮政今年和 2023 财年的亏损将分别增加 19% 和 59%。

Kenanga Research 在给客户的一份报告中表示:“它(马来西亚邮政)又录得一个季度亏损,因为其传统邮件业务难以保持相关性,快递量因激进的定价做法和电子商务参与者加速内包而进一步拖累,” .

由于来自 J&T Express 和 Ninja Van 等新公司的激烈竞争,该公司还对 Pos Malaysia 的快递量下降表示担忧,这些公司“大幅降低费率”以扩大市场份额。

“此外,大马邮政的成本削减措施不足以应对其疲软的核心业务收入,”Kenanga Research 补充道。

根据彭博数据,在四位研究该股的分析师中,三位给予“持有”评级,一位给予“卖出”评级,平均目标价为每股 55 仙。 截至上周四,大马邮政股价今年迄今已下跌 12.5%,收于每股 60 仙,市值为 4 亿 6181 万令吉。

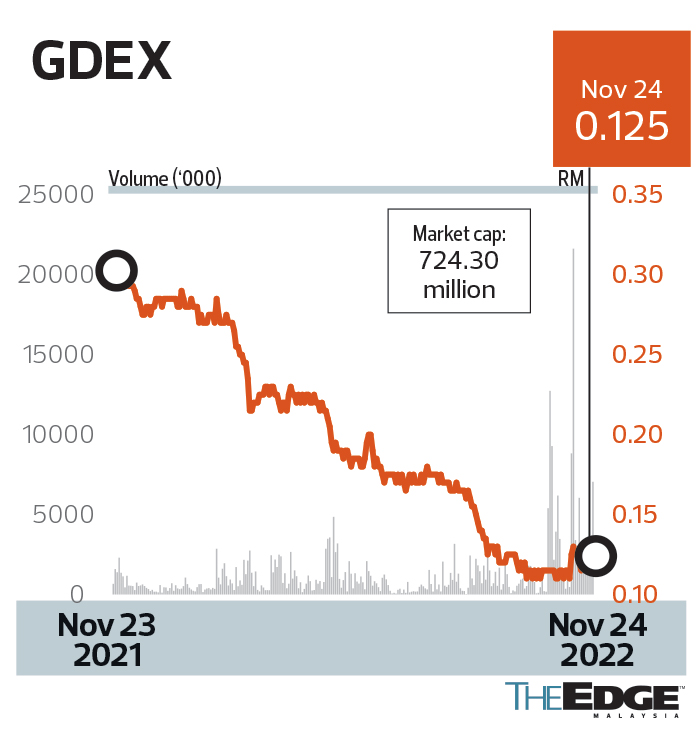

行业供过于求和激烈的竞争也在影响着 GDEX。 上周,这家物流和快递公司陷入亏损,在 2022 财年第三季度净亏损 657 万令吉——连续第三个季度亏损——而一年前的净利润为 947 万令吉,原因是盈利贡献较弱来自快递和物流服务部门。 本季度的收入从 2021 财年第三季度的 1.0286 亿令吉下降 7.4% 至 9528 万令吉。

RHB Research 表示,GDEX 再次未能达到普遍预期,导致该研究公司下调其对 2022 财年和 2023 财年的展望。 它现在预计该公司在 2022 财年和 2023 财年分别亏损约 1500 万令吉和 200 万令吉,而利润分别为 800 万令吉和 1700 万令吉。

“我们认为,由于实体零售业务的恢复,在线活动的疲软应该会导致未来几个季度 GDEX 处理的交易量进一步下降。

“与此同时,快递领域参与者之间的激烈价格竞争(由市场上的新替代品引起)可能会继续——这给货运量增加了压力,”它说。

RHB Research 表示,在 GDEX 的自动分拣中心,虽然这将增加公司处理的包裹量,但竞争激烈的商业环境将导致最后一英里送货服务的平均售价降低。

“GDEX 的资产负债表稳健,因为它处于净现金状况,这应该允许它在快递公司合并的情况下轻松地进行任何并购,”它指出。

截至 9 月 30 日,GDEX 的净现金头寸为 2 亿 6800 万令吉。

寻求帮助

GDEX 董事总经理 Teong Teck Lean 表示,迫切需要政府干预,以确保最后一英里交付行业的可持续性。

“通过这样做,最后一英里参与者的竞争力可以得到增强,从而能够向该地区和全球扩张,”他告诉 The Edge。

“这将为一些国内企业带来发展业务的机会,同时成为该国必不可少的基础设施。 如果政府不尽快干预,我们相信这个领域会有很多当地人伤亡。”

值得注意的是,当地的最后一英里交付行业一直在竞争激烈的环境中运营,这导致行业参与者的利润微薄,许多人依赖数量来维持生计。

相比之下,拥有 3300 万人口的马来西亚已颁发 122 个快递牌照。 相比之下,拥有 7000 万人口的泰国只提供了一半的资助,而拥有 2.73 亿人口的印度尼西亚有 42 项资助。

许多参与者正在退出该行业,最新的一家是 Nationwide Express Holdings Bhd,该公司将于 12 月 15 日停止运营。该公司由已故商人丹斯里巴西尔伊斯梅尔 (Tan Sri Basir Ismail) 于 1985 年创立,是马来西亚领先的快递服务提供商。

其他公司,如在快递和物流业务经营了 38 年的 KTM Distribution Sdn Bhd,于 11 月 1 日终止了运营。CJ Century Logistics Holdings Bhd 去年以约 750 万令吉的价格出售了其亏损的快递部门.

Teong 也是代表该国 25 家主要快递公司的马来西亚快递公司协会的主席,他认为未来会有更多的停工。 “确实。 前方会有更多的道路交通事故。 这是一件紧迫的事情,需要政府和监管机构立即关注,因为该行业雇用了 15 万名当地员工。”

他指出,最后一英里交付市场人满为患,许多初创企业通过倾销价格来获得市场份额。

Teong 说,一些电子商务平台也取消了送货合作伙伴的选择。 “结果,GDEX 和其他参与者失去了很多为在电子商务平台上销售的商家送货的机会,尽管这些商家愿意自己支付送货服务费用。”

Teong 指出,该行业的销量自去年以来下降了 20%。 然而,邮政论坛收到的投诉数量增加了 30%。

展望未来,Teong 表示 GDEX 将专注于优化其流程和资源,以帮助缓冲增加的成本,同时不影响服务质量。 “GDEX 的战略是在明年上半年通过推出新产品来提升客户体验,从而使我们的服务脱颖而出。 全自动分拣中心预计也将在那时启动并运行,这将使分拣能力翻一番,达到每天 350,000 个包裹,这将提高生产率和周转时间,”他补充道。

GDEX 股价今年迄今已下跌 56.14%,上周四收于 12.5 仙,市值为 7.243 亿令吉。

[ad_2]阅读更多