[ad_1]

美联储主席杰罗姆·鲍威尔最近将美国联邦基金利率上调 75 个基点 (bps) 至 3%-3.25%,并暗示年底前央行的利率目标为 4.5%。 这意味着即将再次加息 125 个基点。 鲍威尔接着说,最终目标是将通胀率从 2022 年 8 月的 8.3% 降至 2%。 这预示着美元将出现一些非常剧烈的走势,而其他不采取行动保值的货币的前景将相当黯淡。

目前令吉兑美元的下跌让许多人担心这种下跌会持续多久,以及他们的生活会发生多大的变化。 他们是否会陷入贫困,饥饿或绝望的想法已经出现在他们的脑海中。

为什么像美元这样的货币会对马来西亚人的生活产生如此大的影响? 根据 2021 年欧洲中央银行 (ECB) 的数据,美元是全球约 40% 的贸易发票中的货币。 前首相丹斯里慕尤丁最近被引述说,去年的食品进口法案是

630亿令吉。 人们可以轻松地进行数学计算,发现美元的上涨会导致 Tanah Airku 的食品成本上升。 最近马来西亚的鸡肉价格危机(由 100% 进口的饲料成本引发)和广泛的食品通胀证明了这一点。 更糟糕的是,这不是一次性事件:俄罗斯对乌克兰的无端侵略将小麦和玉米价格推高至平流层,随着北半球冬季的临近,石油和天然气价格在另一次飞行的边缘徘徊,俄罗斯供应受到制裁。 这是在南美洲连续四年干旱之后,向世界出口谷物和饲料的大国。

随着所有这些厄运像一场杀手海啸一样滚滚而来,思想和行动现在必须转向保卫人民。 在我们上一篇文章(“驯服令吉波动”,第 1439 期,9 月 19 日)中,我们指出马来西亚中央银行在管理外汇风险方面做得很好,但现在我们必须问我们是否有经验处理美国经济中正在发生的事情,因为后果会影响到人民。

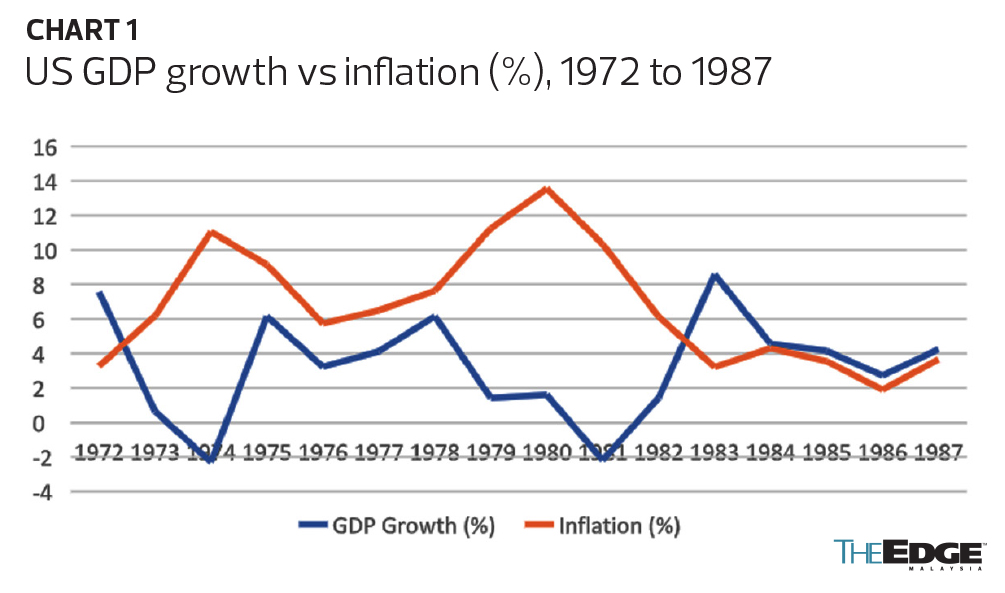

美国经济正在与滞胀作斗争。 在 1970 年代和 1980 年代,美国与滞胀进行了一场重大战斗,这与今天发生的情况惊人地相似。 在那一集中,持续了 16 年,美国从越南战争中走出来,他们的经济需要大量的战时支出。 他们被迫放弃金本位制,石油危机发生了,导致通货膨胀率上升,国内生产总值下滑(见图 1)。

我们选择的数据范围是从石油危机前一年的 1972 年到 1987 年,当时美国股市在黑色星期一崩盘,极大地改变了经济基本面。 一些数据点弹出:

1. 美国消费者物价指数(CPI)从 1972 年的 3.27% 上升到 1980 年的 13.55% 的高位,在 1987 年崩盘前一年跌至 2% 以下。

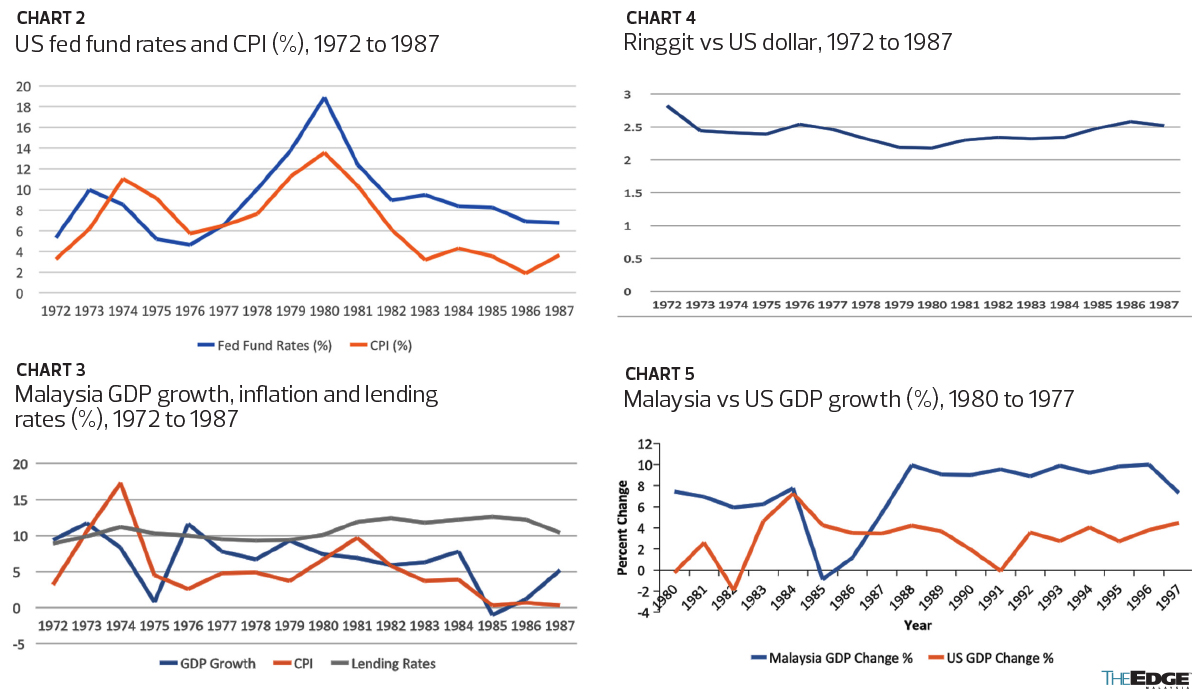

2. 使用联邦基金利率的美国利率从 1972 年的 5.33% 开始,在 1980 年高达 18.9%,然后在 1987 年降至 6.77%(见图 2)。

整个滞胀事件用了 16 年的时间来对抗。 这不是短跑,而是超级马拉松。 目前的一场看起来也可能是另一场漫长的战斗。

马来西亚在此期间的表现如何?

马来西亚在这一时期开始时已经处于高利率水平,并在整个期间保持高利率,在 1982 年达到 12.4% 的峰值。这似乎是说我们正在应对两种不同的危机,一种是在此期间之前,另一种是在此期间。 此外,通货膨胀从 1972 年的 3.2% 开始,在 1974 年达到 17.3% 的高位,并在 1987 年以 0.3% 结束,这表明过度杀戮,因为马来西亚的国内生产总值从 1984 年的 7.8% 下降到 1985 年的 -1% 衰退,踢随着橡胶和锡价格的大幅下跌,这两种商品构成了当时马来西亚出口收入的主要部分(见图 3)。

如图 3 所示,马来西亚的利率从 1980 年到 1987 年为两位数(前几年下降了 10% 左右),而从 1982 年开始,美国的利率从 10% 以下下降到 1987 年的 6.77%。

尽管马来西亚采取了较高的利率态势,但在 1980 年至 1987 年期间,令吉兑美元实际上下跌(见图 4)。

这似乎是说,如果另一个国家的经济没有恢复得那么快,或者出于其他目的而采取的政策行动在结束甚至实施方面滞后,那么该国的货币(此处为林吉特)将相对于其他国家的货币(此处为美元)。

然而,图 5 为整个事情增添了神秘色彩。 基本上它所说的是美国和马来西亚的经济是相互反周期的,但鉴于所发生的事情,与直觉相反,马来西亚并不能幸免于美国正在发生的事情,并且通过其原因传递的更高通胀确实发生了,马来西亚也被击中。

如今,正如我们之前多次争论的那样,情况发生了变化。 由于马来西亚在 1998 年将令吉与美元挂钩,如图 5 所示,我们的经济与美国是顺周期的。

这是否意味着这一次,马来西亚会受到更大的打击?

Huzaime Hamid 是马来西亚金融宏观经济咨询公司 Ingenium Advisors Sdn Bhd 的董事长兼首席执行官

[ad_2]阅读更多