[ad_1]

就在上周,国际货币基金组织(IMF)表示,随着乌克兰战争的影响蔓延到世界其他地区,预计今年全球经济增长将显着放缓。 该国际机构将今年的全球增长预测从 1 月份的 4.4% 下调至 3.6%。

持续近两个月的乌克兰战事,丝毫没有缓和的迹象。 事实上,据说随着俄罗斯对乌克兰的顿巴斯地区发动袭击,这种情况正在加剧。 世界各地的经济体才刚刚摆脱 Covid-19 大流行,现在正在与不断上升的通货膨胀作斗争。

毫无疑问,这场战争将使经济增长重回正轨变得更具挑战性。

虽然乌克兰战争对马来西亚没有直接影响,但一些人认为,随着西方国家扩大对俄罗斯的制裁以及俄罗斯总统弗拉基米尔普京发誓要继续努力直到他的目标实现,现在已经出现了二级影响.

大华银行马来西亚高级经济学家 Julia Goh 表示,第二级影响是指马来西亚将如何受到更高的成本压力和间接贸易渠道的影响,特别是如果其主要贸易伙伴(如美国、欧盟(EU)和中国)的增长前景受到地缘政治风险加剧的影响。

“鉴于马来西亚国家银行对马来西亚 [economic growth] 假设全球增长率在 3.8% 至 4.3% 之间,存在下行风险 [to the country’s GDP growth],”她观察到。

央行对 2022 年国内生产总值增长 5.3% 至 6.3% 的预测略低于政府官方预测的 5.5% 至 6.5%。

根据马来西亚中华总商会社会经济研究中心执行董事李恒贵的说法,国家银行的预期增长主要取决于国内需求的强劲复苏,特别是来自私人消费和公共投资的需求。

他补充说,由于通胀和生活成本问题以及就业创造缓慢和收入增长改善乏力导致的消费者支出低于预期,这将对经济牵引力增强的预期构成风险。

他说:“GDP 有 35% 的机会进入范围估计的低端。”

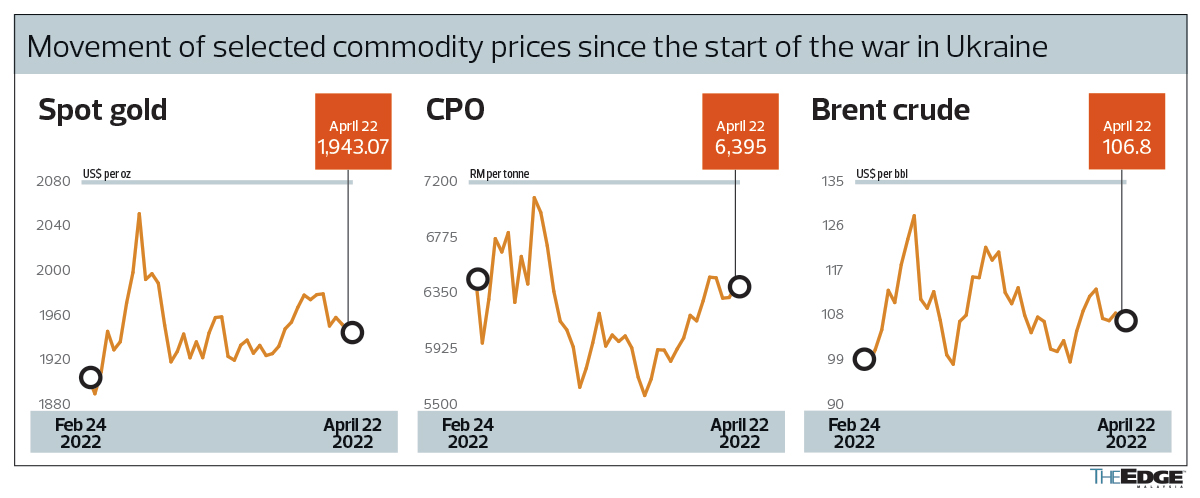

他认为,马来西亚现在的担忧在于其对外部门,由于持续的负面冲击和供应链中断、更高和持续的通胀、美国收紧的全球货币政策以及增长放缓,全球经济可能会急剧放缓。即使在原油和棕榈油价格上涨的情况下,中国也会抑制出口。

然而,其他人仍然充满希望。 双威大学经济学教授Yeah Kim Leng博士认为,该国自4月1日起向流行病过渡,边境重新开放以及社会和经济活动正常化,可能会充分提振内需,以抵消外部环境恶化的影响。

“扩张性预算带来的财政支出提振,加上基础设施项目和已获批准的资本投资项目实施的回升,将补充被压抑的消费的释放,这些消费可能大到足以维持预计范围内的增长,”他说,并补充说,第二季度的增长表现将是增长预测范围的下限是否需要下调的风向标。

到目前为止,发布的早期指标显示 2022 年第一季度有一定的增长前景。 工业产值增长 4.1%,今年前两个月制造业同比增长 6%。 与 2021 年同期 1.7% 的收缩相比,前两个月批发和零售贸易强劲反弹至平均 8%。

前两个月的贸易总额也增长了 21.4%,而 2021 年为 9.1%。

Lee 估计 2022 年第一季度 GDP 将同比增长 4.6%。

此外,他补充说,最近的雇员公积金(EPF)提款总额为 400 亿令吉,估计其中 40% 将用于基本支出和节日庆典支出,预计将在 4 月和 5 月提振国内需求。

话虽如此,企业面临着生产和运营成本增加的一些挑战,因为预计工人短缺和供应中断将影响企业资本支出。 在原材料价格飙升的情况下,一些公司也受到营运资金有限的限制。

到目前为止,鉴于政府一直在管理必需品的价格控制,从生产者价格和进口价格上涨到消费者价格通胀的传递已经减弱。

“政府似乎正在采取更强有力的方法来管理输入性通胀带来的风险。 补贴仍然慷慨,这限制了相对于其他国家的通胀上升,也最大限度地减少了对消费者购买力的负面影响。

“最重要的是,高商品价格为商品生产者带来了好处,从而为生产者和小农带来了更高的利润,”CGS-CIMB 经济研究负责人 Ahmad Nazmi Idrus 说。

马来西亚 3 月份的通胀率较去年同期上升 2.2%,与 2 月份相似。 3 月份通胀的主要驱动力是食品和非酒精饮料部门增长 4%,因为包括鸡肉和蔬菜在内的食品价格飙升了 10% 以上。

全球滞胀风险增加

经济学家一致认为,全球滞胀的风险肯定已经上升,随着大宗商品价格飙升,通胀上升,全球经济增长可能放缓。

纳兹米表示,不应低估全球滞胀的可能性,因为美国和英国等面临高通胀的国家的消费者已经开始削减非必要支出,这可能导致增长放缓。

“然而,市场一直在说美国近期的通胀数据可能已经达到顶峰。 如果这是真的,那么我们可能会看到工资赶上通胀增长,并可能再次开始看到支出增加,”他补充道。

在美国,3 月份消费者物价指数较上年同期上涨 8.5%,这是该国自 1981 年以来的最快涨幅。

李警告说,在支持增长和抑制通胀之间平衡货币政策错误的风险可能导致美国经济下一次衰退。

“过去的通胀冲击事件表明,美联储将面临一项艰巨的任务,即在不导致美国经济衰退的情况下积极收紧货币政策以冷却通胀,”他补充道。

同时,Goh 认为,全球经济增长放缓和通胀上升的可能性很大,而滞胀风险将取决于通胀上升对消费者购买力和投资的影响,以及取消货币和财政刺激措施的影响。

但就目前而言,来自美国的指标依然强劲,尤其是劳动力市场,Goh 强调。 她观察到,美国商业周期的平均扩张周期为 43 个月,而目前的扩张周期为 25 个月,这表明今年仍有增长空间。

[ad_2]阅读更多