[ad_1]

马来西亚投资发展局(Mida)最近宣布,2021 年,马来西亚批准的外国直接投资(FDI)达 2086 亿令吉,大约是前一年的 642 亿令吉的三倍。

值得注意的是,2021 年的 FDI 净流入已反弹至 549.1 亿令吉,为疫情前以来的最高水平。 2020 年,外国直接投资净流入总额为 146.4 亿令吉,而 2019 年为 323.6 亿令吉。

然而,在 2021 年的辉煌数字之后,马来西亚能否在今年取得这样的表现,“将是困难的”高级部长(国际贸易和工业)拿督斯里穆罕默德阿兹敏阿里在 2022 年美达年度媒体会议上承认。

众所周知,外国直接投资有助于发展一个国家的经济部门,并且被认为对马来西亚等发展中国家很重要,但经常出现的一个问题是,在试图吸引外国直接投资的过程中,该国是否提供了太多的激励措施,导致外国公司缴纳的税款低于当地公司。

《国际商业研究与管理研究杂志》在 2019 年发表的一篇论文似乎表明情况可能如此。 它提供的证据表明,马来西亚的跨国公司(MNC)的有效税率低于一般普遍的企业所得税税率,为 3.6%。

毕马威马来西亚税务主管 Soh Lian Seng 指出,跨国公司也有机会通过广泛的激励措施来减轻税负。 “税前收入较高的跨国公司有更多的动力和资源参与有效的税收筹划以减少其纳税义务,这将导致较低的有效税率 (ETR)。”

盈利的跨国公司可以有效地利用税收减免,例如在研发支出、促进出口、品牌推广活动、运费和员工培训计划方面的双重扣除,”他说。

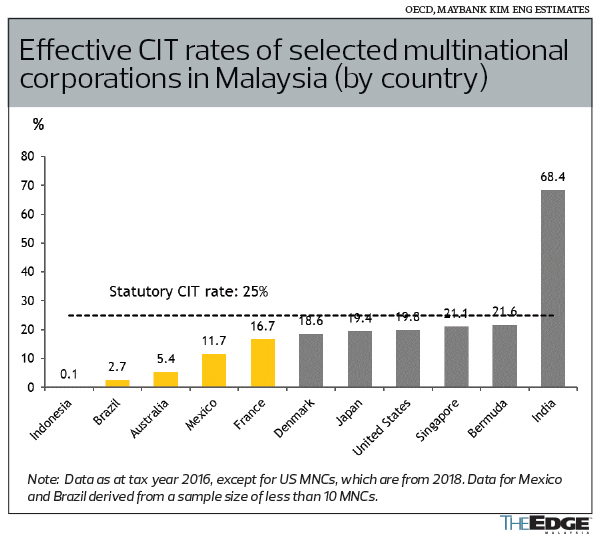

Soh 补充说,国际期刊发表的论文中的结果与马银行投资银行研究部早在 2021 年所做的一项研究一致,该研究的统计数据显示,马来西亚的大多数外国跨国公司支付的有效企业所得税(CIT)税率低于标题为 25%,印度公司除外。

该报告在邻国中看到了类似的趋势,新加坡和泰国的外国跨国公司在很大程度上享有较低的 ETR,或低于各自国家的法定税率。

然而,其他人强调,较低的 ETR 不仅适用于跨国公司,也适用于任何享受税收优惠的公司。

“享受激励的公司的有效税率通常低于那些不享受激励的公司。 马来西亚现有的激励机制是非歧视性的,所有在马来西亚注册成立的符合条件的公司,包括中小型企业(SMEs)都可以获得激励措施。 只要一家公司从事激励活动,无论是跨国公司还是外商直接投资,并且符合激励条件,它都将有资格获得激励,”德勤马来西亚政府补助和激励负责人谭丽君说。

至于向跨国公司提供税收优惠是否会导致政府收入损失,安永东盟税务负责人和合作伙伴 Amarjeet Singh 认为这将取决于投资者的类型。 他说,了解是什么促使投资者在某个司法管辖区进行投资至关重要。

Amarjeet 说,潜在的寻求资源或市场的投资者通常会在一个国家投资,无论是否向他们提供激励措施。 在这种情况下,激励措施不是决定是否投资的关键考虑因素。

他补充说,另一方面,寻求效率和寻求战略资产的投资者如果无法利用与其他司法管辖区相比的效率平衡,则可能需要激励投资于特定司法管辖区。

简而言之,寻求效率的外国直接投资是寻找诸如低物流和劳动力成本以及充足的熟练劳动力供应等因素以提高其在全球市场上的竞争力的投资。 它们往往是出口导向型行业。

寻求战略资产的外国直接投资往往涉及并购,以便拥有某些资产以在特定市场中竞争。

Amarjeet 说:“如果提供激励措施以吸引那些原本不会投资的寻求效率或寻求战略资产的投资者,那么政府并没有真正放弃收入。”

“相反,此类投资将产生成倍的经济效益,例如创造就业机会以及对当地供应和物流的需求。 这些活动反过来会产生税收。 马来西亚还有其他好处,例如向该国转让技术和知识,以及提高马来西亚工人的技能。”

全球最低税,改革时机

然而,随着经济合作与发展组织 (OECD) 提议从明年开始征收全球最低税,使用税收优惠来吸引投资可能并不像看起来那么简单。 因此,马来西亚对其税收激励框架进行全面审查可能是及时的。

该过程于 2020 年开始,旨在确保向外国和本地投资者提供的税收优惠与当前的商业环境保持相关,同时保持该国在吸引优质投资方面的竞争力。

在之前接受 The Edge 采访时,财政部长东姑拿督斯里扎夫鲁阿齐兹提到,税收激励框架的审查预计将在今年完成。

经合组织的税收改革举措之一是 BEPS 2.0 支柱 2 措施,预计将显着改变全球税收激励格局。

全球最低税的概念将使外国跨国公司在其本国享受税收优惠导致他们缴纳低于 15% 的税款时,必须在其本国缴纳额外的税款。 第二支柱措施将适用于集团营业额为 7.5 亿欧元及以上的跨国公司。

“这为吸引属于 BEPS 2.0 支柱 2 措施的外国直接投资创造了一个新的公平竞争环境,这在某种程度上将竞争减少到零。 鉴于极具吸引力的财政激励措施的空间更有限,包括马来西亚在内的国家将不得不继续建立其他非税收差异化因素,以保持作为具有竞争力的投资目的地,”普华永道马来西亚税务负责人 Jagdev Singh 说。

尽管如此,Tham 认为税收优惠仍然具有相关性,因为并非所有公司都属于 BEPS 2.0 Pillar 2 措施。

“全球最低税率包括计算最低税率时的‘物质划出’。 马来西亚可能会考虑与相关各方合作,制定一项具有经济实质的投资政策,而全球最低税收规则不适用,”他补充道。

“毕竟,全球最低税的原则是防止人为地将利润转移到低税收管辖区,具有经济实质的真正投资不应该属于这一范围。”

因此,随着全球发生的变化,马来西亚当然需要研究其现有的税收激励结构,看看它是否仍然相关。

“经合组织领导的全球税制改革不应导致激励措施不再适用。 随着我们竞相吸引和留住外国直接投资,财政和非财政激励措施将继续发挥作用,特别是在东盟国家中,”Amarjeet 说。

“在这方面,考虑到 2023 年经合组织 BEPS 2.0 项目的支柱 1 和 2 的拟议实施,马来西亚的税收激励框架应进行改革,使其更加灵活和灵活,灵活地与最新的国际税收政策和投资者需求。”

Jagdev 希望改革将导致税收激励框架的整体变化,税收激励是根据结果授予的,激励水平与对国家至关重要的结果的交付密切相关。 他认为,全球最低税收措施可能会导致公司的免税期变得不那么重要,并希望政府引入创新的税收激励机制,这对于将马来西亚与邻国区分开来至关重要。

“归根结底,税收优惠只是等式的一部分。 随着全球税收格局的变化,各国将不得不采取整体方法,在对投资者至关重要的领域中脱颖而出,并非常专注于对经济具有战略意义的投资,”他说。

Tham 看到了一个更实际的方面,因为他认为税收激励改革还应该将激励过程和批准整合到一个机构之下,从而为投资者提供清晰的信息,避免重复激励。

他解释说:“投资者经常面临的挑战之一是引导各种投资促进机构寻找不同的激励措施和投资地点,以确定最相关的激励措施。”外国直接投资的目的地。

毕马威马来西亚的 Soh 认为,创建一个简单、透明和自动的高效税收激励系统将消除不确定性,并且相对容易执行。 “这可能包括一个更直接或集成的平台,以及加快税收优惠和营业执照申请的处理时间,”他建议道。

“所提供的激励措施应易于采用,无需繁琐的行政申请程序。 对于某些税收激励措施,例如针对中小企业的激励措施,也许可以考虑基于一套固定标准的在线申请和加急审批。”

[ad_2]阅读更多