[ad_1]

2015 年 6 月 18 日,法国汽车制造商雷诺在法国克莱昂的工厂建造新的 R240 电动发动机时发现铜线碎片。REUTERS/Philippe Wojazer/文件照片

路透伦敦 9 月 22 日 – 全球废铜市场即将出现更多混乱。

这一次是马来西亚威胁要停止进口低等级的可回收材料。

该国已成为铜和铝的主要回收中心,将废料加工和升级为可以进口到中国的形式。

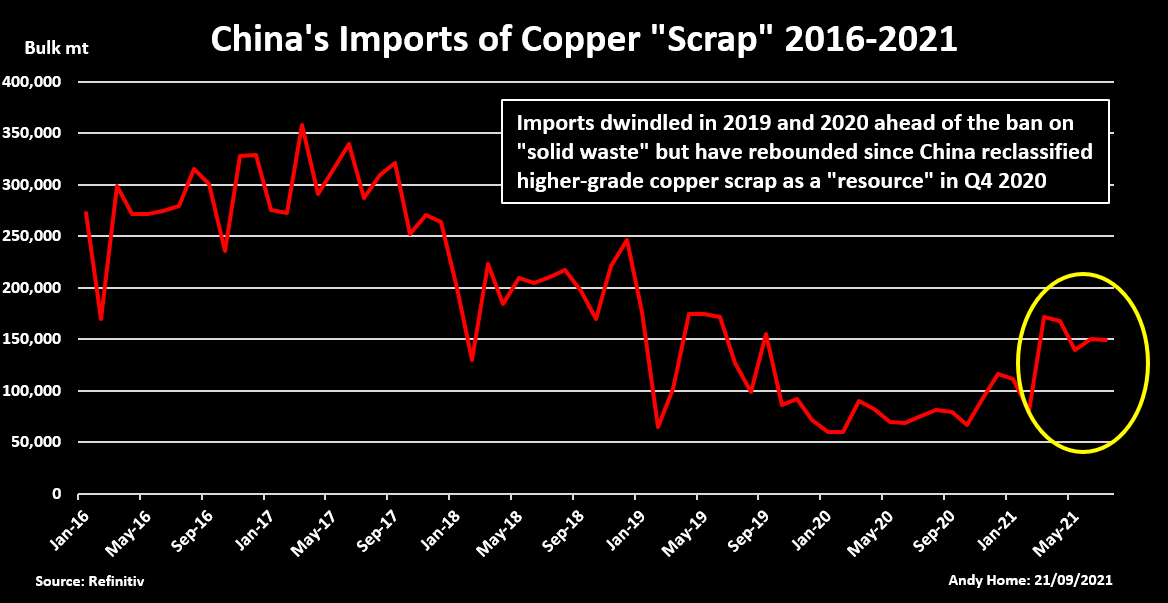

中国自 2019 年起禁止进口绝缘铜线和电机碎屑等复杂材料。 它今年将禁止所有废钢进口,但被国内铜业说服,认为取消如此重要的原材料来源是不明智的。

新的贸易代码和更高品位的铜和黄铜废料重新分类为 “可回收原材料” 今年中国废铜进口强劲反弹。

然而,最大的供应商是马来西亚,它现在正走上与中国相同的道路,对允许进口的废料种类提出严格的新规定。

零容忍

马来西亚新的进口纯度门槛将于本月底出台。

马来西亚有色金属协会 (MNMA) 警告称,目前的提议可能会扼杀该国不断增长的废钢拆解和加工行业。

由国家标准机构 SIRIM 发布的拟议指南将代表世界上一些最严格的纯度规则。 它们不仅规定了 94.75% 的最低金属含量,而且规定了零杂质,包括通过氧化自然形成的铜粉。

甚至中国也没有尝试过零容忍。 它的 1% 杂质阈值在首次提出时就引起了足够的争议。

印度尼西亚也一直在收紧其废钢进口标准,在 ISRI 和 BIR 等国际回收组织的一致反对后,该国降低了拟议的 0.5% 杂质阈值,最终定为 2%。

马来西亚的最低纯度水平也高于中国现在允许进口黄铜的水平。

综上所述,SIRIM 提议的标准可能会导致除最高纯度的废铜外的所有废铜进口停止。 即使被淡化,也很难看出它们不会对马来西亚已经成为专业加工的材料的流动产生负面影响。

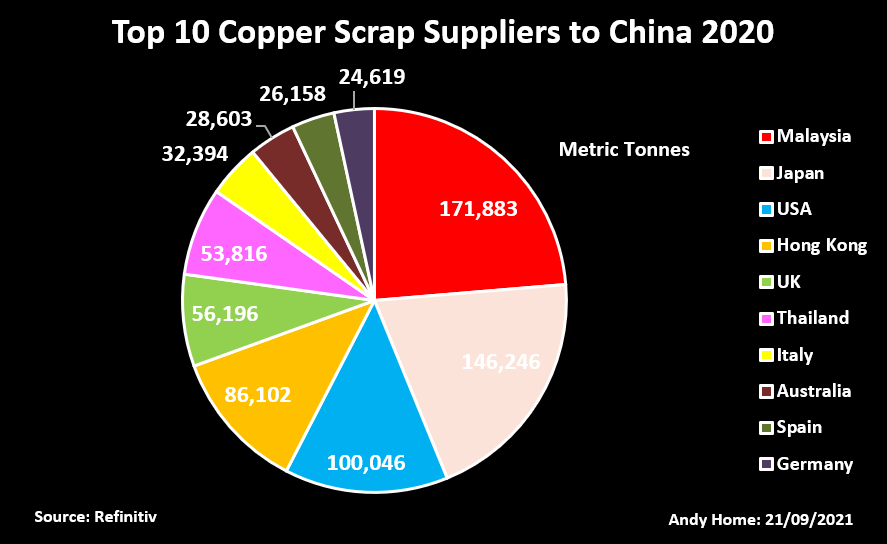

这反过来又对中国产生了影响,中国已经依赖马来西亚作为高品位可回收铜的主要供应商。

顶级供应商

早在 2017 年,马来西亚就成为中国第九大废铜供应商,当时北京首次透露打算逐步淘汰其归类为铜的进口 “固体垃圾”.

当年马来西亚进口量为 154,000 吨,隐含铜含量低,约为 30-35%。

中国在 2019 年初对低品位废钢的禁令使马来西亚的进口量激增至 267,000 吨,当年隐含含量为 85-90%。

转型归结为中国国内拆解和加工能力的部分离岸。

从那以后,马来西亚一直是中国最大的废铜供应商。 去年出口量为 172,000 吨,占中国总进口量的近五分之一。

今年的流量再次加速,1-7 月的进口量增加了 73%,达到 178,000 吨,这是废铜进口总量回升 92% 的一部分。

就在中国对精炼铜的需求减弱之际,废铜激增并非巧合。 虽然去年进口废钢短缺加剧了国内供应链的紧张,但今年废钢流量的大幅改善正在减少对精炼铜的需求。

然而,如果马来西亚关闭自己的废金属进口大门,这可能不会持续下去。

回收挑战

每个人都同意,回收利用将成为绿色经济的基石。 它本身就是绿色的——重熔铜比从地下挖掘它的碳密集程度要低得多——而且对于增加脱碳所需金属的供应至关重要。

但很明显,中国已经引发了个别国家单方面决定就准备进口和加工的废料资源制定自己的标准的多米诺骨牌效应。

没有人想成为世界其他地方垃圾的倾倒场,但正如马来西亚在过去三年中所表明的那样,一个人的垃圾可以成为另一个人的财富,特别是如果其中含有铜。

其他国家可能会填补马来西亚留下的任何空白,但收紧对可回收物品贸易的限制是一种迅速蔓延的现象。

例如,今年年初,越南在其禁止进口的废料清单中又增加了 13 项,其中包括钨和钼等几种稀有金属。

随着越来越多的国家限制报废废料的贸易,特别是低等级和更复杂的材料,实现更高的全球回收率的目标变得越来越具有挑战性。

大量的铜已经以垃圾填埋场的形式返回地面。

根据弗劳恩霍夫研究所的数据,在 1910 年至 2010 年开采的 6.5 亿吨中,有 3.5 亿吨仍在使用中,但有 1.4 亿吨已被填埋。 (“城市采矿的前景和局限”,2020 年 11 月)。

世界在处理报废产品方面变得更有效率,但这样做依赖于全球化的贸易。 尤其是美国和欧洲已经习惯于首先将大量低级材料送往中国,然后是马来西亚等其他亚洲国家进行回收利用。

目前两者都没有能力处理此类材料。 美国最后一家二级精炼厂在世纪之交关闭,虽然投资正在流入新的二级铜产能,但它是在直接熔炼产品阶段进行的。

这需要更高等级的废料,而不是历来运往中国用于拆解、去除污染物、加工塑料包装并将其提炼成新金属等更复杂业务的废料。

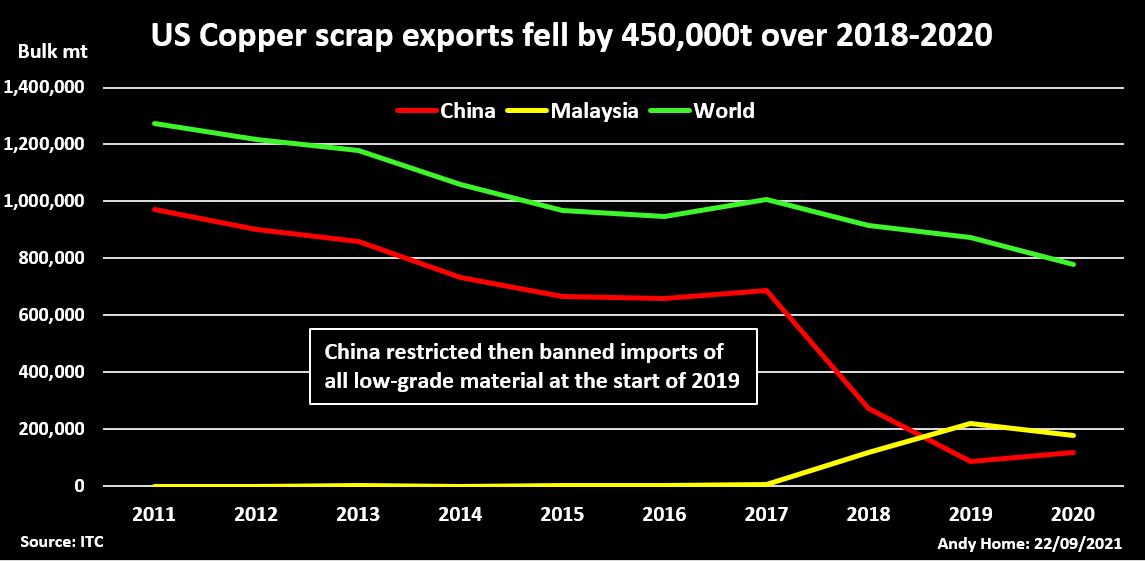

值得注意的是,美国废铜出口在 2018-2020 年期间大幅下降,因为中国——之前的主要目的地——稳步收紧其纯度门槛。 事实上,去年的 771,000 吨是 2005 年以来的最低水平。

相对于与中国正常贸易的最后一年的2017年,过去三年废铜出口累计下降45万吨。

该材料可能处于储存状态,但也可能因缺乏更好的替代品而被送往垃圾填埋场,这证明跨国运输仍然是高效回收链的核心要求。

马来西亚提议的对金属可回收物的打击不仅是对仍在回收的废铜供应链的潜在打击,也是对全球城市铜矿的潜在打击。

Elaine Hardcastle 编辑

我们的标准: 汤森路透信托原则。

阅读更多