[ad_1]

吉隆坡(2月5日):在9月30日全面暂停贷款暂停之后,马来西亚的减值贷款在2020年第四季度每月都在攀升。

根据马来西亚国家银行(BNM)的最新数据,截至2020年底,不良贷款(NPLs)达到987亿令吉的9年高位。

总减值贷款从9月份的249亿令吉增至10月份的257亿令吉,随后分别于11月和12月增至278亿令吉和287亿令吉。 减值贷款上一次达到此水平是在2011年。

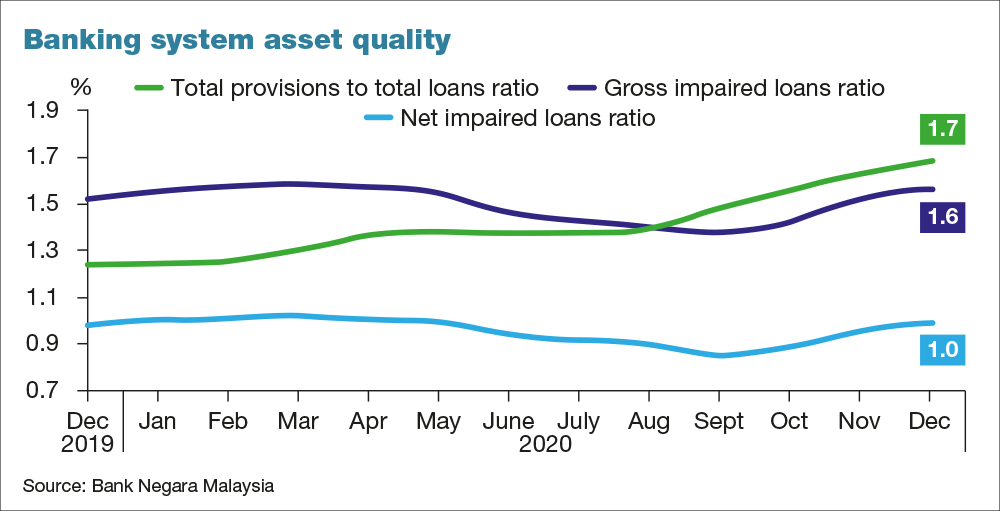

更重要的是,在此期间,减值贷款净额占贷款总额的比例也随之上升。 该比率从9月的0.84%上升至10月的0.87%,11月的0.95%和12月的0.99%。

法国国家银行在其月度重点报告中指出,减值贷款总额比率从11月的1.5%继续攀升至12月的1.6%,回到与2019年相当的水平。

对减值贷款总额的细目分析显示,在9月份全面暂停贷款暂停之后,从10月到12月,家庭部门以及批发和零售贸易部门以及饭店和旅馆均出现了明显的上升趋势。

SERC执行董事李兴贵(Lee Heng Guie)解释说,不良贷款增加是由于家庭的失业和收入损失,这削弱了他们偿还贷款承诺的能力,特别是对于那些负债累累的个人。

对于企业借款人而言,收入损失和企业倒闭也助长了违约贷款的偿还。 李对《边缘报》说:“有些人重组了他们的贷款承诺,但是多重贷款承诺迫使借款人重新确定其偿还债务的优先级。”

即使一揽子禁令结束并且大多数借款人恢复了还贷,但仍向选定的人群提供了目标还款援助,直至2021年6月30日。

一位不愿透露姓名的分析师指出,尽管如此,暂停执行通常会延迟银行对减值的确认,因此随后报告的高减值贷款很可能是由于滞后造成的。

大华银行马来西亚经济学家朱莉娅·高(Julia Goh)承认,不良贷款自去年10月开始还款以来已小幅上涨。

她告诉《边缘报》:“我认为,经济复苏,不确定性措施的收紧,遏制措施的收紧以及行动控制令(MCO)也是增加的因素,尤其是对于与旅游相关的零售和娱乐业。”

实际上,国行早些时候在其《金融稳定评论》中警告称,由于Covid-19带来的经济和金融冲击,到2021年底,总体减值可能上升至贷款的4%以上,这主要是由业务部门推动的大流行。

法国国家银行表示,这是基于一项进行的宏观压力测试,该测试考虑了去年4月实施的一揽子暂停措施的影响以及随后在8月银行宣布的针对个人的有针对性的还款援助。

不断增加的减值贷款似乎描绘出了经济复苏的惨淡景象,但是银行应能够承受当前的冲击,因为大多数参数(资本化水平和流动性)都保持在最低规定水平之上,Mohd Afzanizam Abdul马来西亚伊斯兰银行的首席经济学家拉希德评论道。

显然,去年发生的经济衰退对银行的资产质量产生了直接影响,银行大多意识到这种情况。

“众所周知,经济增长与融资受损之间的关系成反比。 因此,这种情况已反映在我们的方案构建中,所有触发点和可能存在的漏洞都将得到调查。”他告诉The Edge。

大华银行的吴先生指出,尽管如此,复苏步伐放缓和持续的劳动力市场挑战可能会给贷款减值施加更大的压力。

国行表示,银行继续预留额外拨备,以预防未来信贷亏损,拨备总额与总贷款比率由11月的1.6%增加至12月的1.7%。

它说:“仍然受到挑战性条件影响的借款人通过有针对性的还款援助继续从银行获得所需的支持。”

[ad_2]阅读更多