[ad_1]

马来西亚是伊斯兰金融业无可争议的领导者,2019年在全球伊斯兰债券发行中的市场份额为48%,是其最大竞争对手沙特阿拉伯的两倍多。最近,该国也成为世界上领先的伊斯兰金融技术(fintech)枢纽之一,该中心容纳了各种伊斯兰金融科技初创公司。

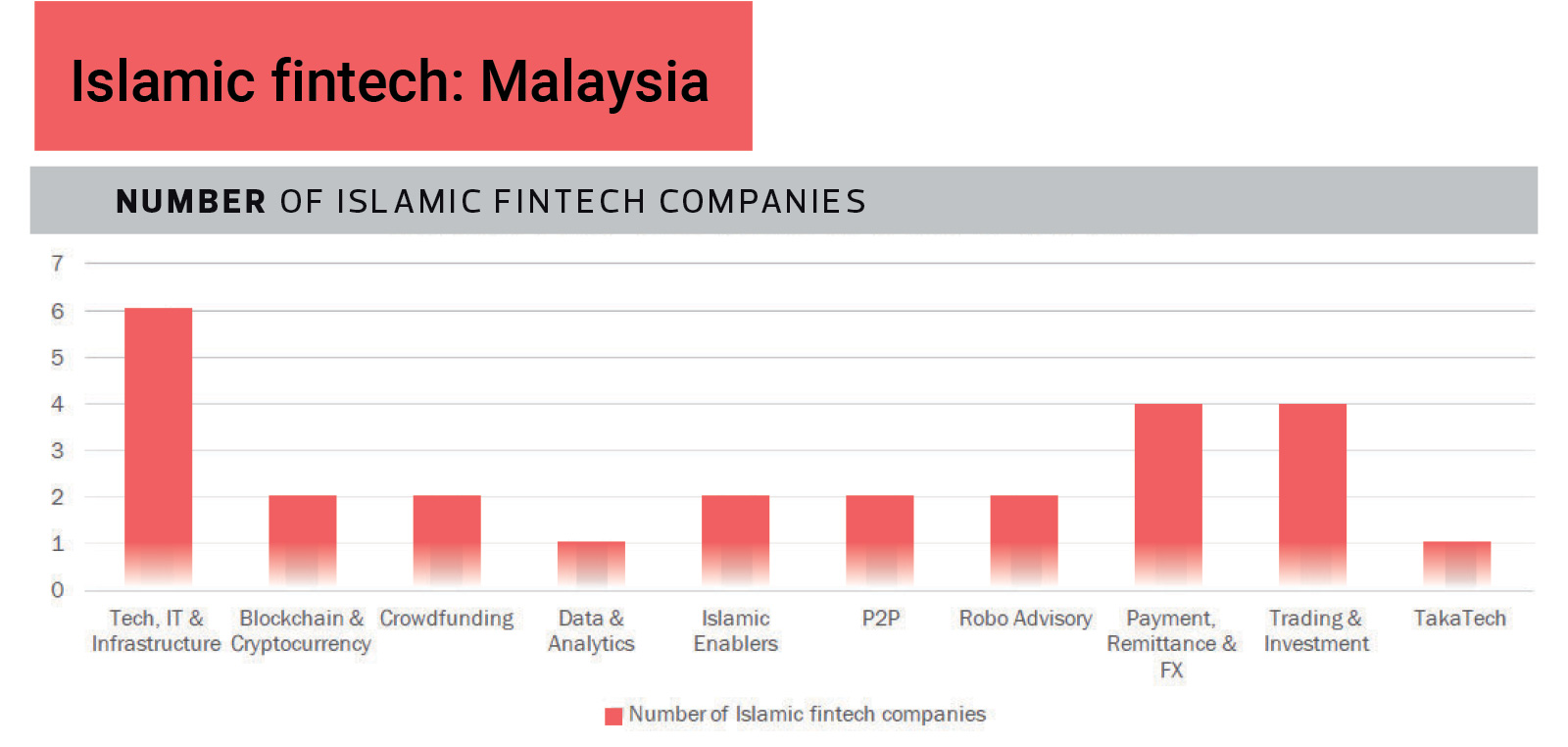

根据今年2月发布的马来西亚数字经济公司(MDEC)的伊斯兰金融技术报告,2019年马来西亚共有26家伊斯兰金融技术提供商在运营,高于英国(19),阿拉伯联合酋长国(16),印度尼西亚( 12)和美国(10)。

这些金融科技初创公司包括世界上第一个符合伊斯兰教法的黄金数字应用HelloGold,以及马来西亚第一个提供伊斯兰和传统投资票据的点对点(P2P)融资平台microLEAP。来自新加坡的伊斯兰金融科技初创企业Ethis Ventures去年将总部迁至马来西亚,并成为本地第一个获得许可的伊斯兰股权众筹平台。

甚至传统的金融科技初创企业最近也涉足了马来西亚的伊斯兰市场。例如,就资产管理而言,该国第一家也是最大的机器人咨询公司StashAway今年推出了StashAway Simple,这是一种符合伊斯兰教法的现金管理解决方案,可将其客户的资金投资于伊斯兰货币市场基金。

伊斯兰教义的本地顾问网络很健全。在这个领域有很多公司可以为您提供各种建议。 -黄

为什么马来西亚会吸引伊斯兰和传统金融科技初创企业?一个关键因素是,该国拥有一套全面的监管指南,其中明确列出了金融科技企业运营其业务的要求。 StashAway Malaysia国家经理Wong Wai Ken表示,毫无歧义,金融科技初创企业可以迅速而果断地做出投资决策。

例如,由马来西亚证券委员会(SC)引入的数字投资管理(DIM)框架已经规定了StashAway参与机器人咨询行业并进入穆斯林和非穆斯林市场的要求。对于已经申请或想要申请经营股权众筹或P2P融资平台许可证的金融科技参与者,也有明确的监管指南。

成熟的伊斯兰金融生态系统是吸引伊斯兰金融科技参与者来到马来西亚的另一个关键因素。有多家伊斯兰教法咨询公司可以确保金融科技初创公司提供的产品和服务符合伊斯兰教法。几家伊斯兰银行也可以为他们提供全面的伊斯兰银行和金融服务。

Wong说:“当地的伊斯兰教义顾问网络非常强大。在这个领域有很多公司可以为您提供各种建议。您还可以在伊斯兰银行执行各种财务任务,这些任务与传统银行完全分开。基础设施 [for Islamic finance] 在那儿。

“我不能说新加坡也一样 [capability] 作为马来西亚。马来西亚是基于全球标准的伊斯兰金融的先驱。”

马来西亚拥有众多国际伊斯兰金融机构,这些机构致力于进一步改善本地和全球的伊斯兰金融生态系统。其中包括伊斯兰金融服务委员会(IFSB),这是一个旨在促进和增强伊斯兰金融服务行业稳定性的标准制定组织;国际伊斯兰流动性管理公司(IILM),该机构提供并促进有效的,符合伊斯兰教义的跨境流动性管理解决方案。

国家银行已经建立了国际伊斯兰金融教育中心(INCEIF),以发展全球伊斯兰金融业的人力资本。以及伊斯兰金融和伊斯兰教法相关研究机构国际伊斯兰教法伊斯兰金融研究学院(ISRA)。

马来西亚的穆斯林人口众多,其中有中国人和印度人。如果我们的产品在马来西亚使用,那么它也应该能够在印度尼西亚和印度等国家使用。 -李

HelloGold的联合创始人兼首席执行官Robin Lee说,由于成熟的伊斯兰金融生态系统和基础设施,马来西亚是伊斯兰金融科技参与者的理想市场。这也是一个拥有合适市场规模和多种族,多宗教人口的伊斯兰国家,适合伊斯兰金融科技初创企业开展业务。

李说:“新加坡是一个城市州,拥有500万人口,没有庞大的零售市场 [to test our business model]。另一方面,印度尼西亚太大了。马来西亚人口约3000万,对我们的情况将是一个很好的感觉。

“就人口而言,新加坡的人口主要是中国人。马来西亚的穆斯林人口众多,其中有中国人和印度人。如果我们的产品在马来西亚使用,那么它也应该能够在印度尼西亚和印度等国家使用。”他说。

然后,第一个本地P2P融资平台microLEAP PLT的创始人兼首席执行官Tunku Danny Nasaifuddin Mudzaffar表示,马来西亚零售市场对新的伊斯兰投资产品和服务的需求已被压抑,这使该国对伊斯兰金融科技公司具有吸引力。提供伊斯兰教法P2P投资说明。

丹尼说,该平台于去年10月启动,在随后的六个月中仅提供常规的P2P投资说明。由于各种因素,投资者的反应并不理想。

“但是,我们从今年4月开始开始向投资者提供符合伊斯兰教义的投资票据,而这些票据很快就被投资者所接受。增长惊人。在四月初,我们只有六份投资票据获得资助。截至十月,我们已全额资助了38 [Shariah-compliant investment] 笔记。我们发现马来西亚人渴望伊斯兰资产。”他说。

实地挑战

尽管如此,马来西亚的伊斯兰金融科技初创企业在提供更全面的产品,赢得本地市场份额以及在区域扩展业务方面也面临着一系列挑战。

例如,StashAway的Wong表示,市场缺乏符合伊斯兰教义的交易所交易基金(ETF),阻碍了初创企业向投资者提供全球多元化的伊斯兰ETF投资组合。

截至11月25日,在当地交易所只列出了六种符合伊斯兰教义的ETF:MyETF道琼斯美国泰坦50; MyETF道琼斯伊斯兰市场马来西亚泰坦25; MyETF MSCI马来西亚伊斯兰股息; MyETF MSCI东南亚伊斯兰股息; MyETF汤森路透亚太地区(除日本外)伊斯兰农业综合企业;和Trade Plus伊斯兰教法黄金追踪器。

Wong指出,现有产品还缺乏为投资者增加价值所需的创新。

他说:“现有的回教ETF会追踪各种伊斯兰指数的表现,这些指数或多或少是现有常规指数的复制品,而不是追踪符合伊斯兰教法的创新指数,”他说。

例如,MyETF道琼斯美国泰坦50指数以道琼斯伊斯兰市场美国泰坦50指数作为道琼斯工业平均指数的子集来衡量其表现。

然后,追踪道琼斯伊斯兰市场马来西亚Titans 25指数表现的MyETF道琼斯伊斯兰市场马来西亚Titan 25指数投资了属于KLCI成分股的各种大型股,这些股票几乎没有给投资者带来多元化的价值。

Wong说:“至关重要的是,有更多创新的,符合伊斯兰教法的ETF可供基金经理使用。”

同时,microLEAP的Danny表示,对伊斯兰金融科技初创企业的认识仍然相对较低,尤其是在中小企业(SME)行业中。

他说,许多有资格通过P2P平台从公众筹集资金的小型企业并未意识到符合伊斯兰教义的选择。然后,一些人认为符合伊斯兰教义的筹集资金的方式比传统方式成本更高。

丹尼说,虽然这一点通常是正确的,但并不能全面适用。 “对我们而言,中小企业通过发行符合伊斯兰教法的投资票据来筹集资金的成本与传统票据完全相同。

他说:“实际上,符合伊斯兰教义的投资票据的填充速度比传统票据快得多,这意味着中小型企业可以通过选择符合伊斯兰教义的方式更快地筹集资金。”

对于像HelloGold这样的区域性初创公司,该公司已将业务扩展到泰国并计划进一步扩展业务,关键的挑战是在区域或全球范围内缺乏通用的伊斯兰教义标准。

在大流行使HelloGold的区域性业务计划遭到破坏之前,Lee一直积极地与他的印度尼西亚商业伙伴进行接触,以进入这个世界上最大的穆斯林国家。

双方之间的讨论进展缓慢。 “我们的合作伙伴向我们询问了有关伊斯兰教法的事项。他们要求看看我们的法特瓦和产品单,以及我们的伊斯兰教义顾问是谁。他们希望我们与顾问检查某些事情。所有这一切都需要时间,”他说。

“假设没有发生大流行病,并且我们在进一步的讨论中取得了进展,那么我们可能稍后会发现伊斯兰教教义的顾问在做某些事情时与 [our partner was] 在做。而且我们将需要更多时间来解决分歧。我们不会知道。”

李补充说,如果有一套区域和全球所有国家都认可的伊斯兰教义标准,则可以加快双方之间的讨论。

“如果有清单,那会容易得多。如果满足所有要求,我们的初创公司将被印尼政府认可为符合伊斯兰教法的实体。我们不需要找出差异并一一检查。”他说。

前进的道路

Wong说,马来西亚需要在伊斯兰投资产品上,特别是在被动投资领域,具有更大的广度和深度。 “我希望看到更多符合回教条律的ETF,其追踪指数的方式与传统方式完全不同。”

丹尼说,伊斯兰金融和回教金融技术行业的参与者需要组织更多的活动和运动,以向中小型企业教育有关回教教义的替代性融资。穆斯林零售市场上有相当大的资金供应尚未开发。

Lee希望马来西亚政府和监管机构可以与其他国家建立双边或多边关系,以便在其他地方认可伊斯兰教义标准,反之亦然。

符合伊斯兰教义的投资票据的填充速度比传统票据快得多,这意味着中小型企业可以通过选择符合伊斯兰教义的方式更快地筹集资金-Danny

“例如,有伊斯兰金融机构会计和审计组织(AAOIFI),该组织为伊斯兰金融机构和行业准备会计,审计,治理,道德和伊斯兰教义标准。虽然一些在伊斯兰金融方面较先进的国家加入了该组织,但有些国家尚未加入。”

负责组织和领导马来西亚数字经济的政府机构MDEC已着手采取各种举措,以推动伊斯兰金融科技行业的发展。

通过这些举措,MDEC将带头推动该国的数字经济向前发展,并不断为伊斯兰金融市场吸引数字投资-Norhizam

MDEC金融科技和伊斯兰数字经济部门副总裁Norhizam Abdul Kadir说,这些举措包括建立Orbit Fintech Hub。该枢纽位于孟沙南部,它通过与本地和外国金融科技企业互动,与行业领导者互动,讨论业务发展和早期市场进入问题,从而成为他们的纽带。

MDEC还与高等学府和相关行业参与者合作,为金融科技提供投入。他说:“我们还与马来西亚国家银行和马来西亚证券委员会等地方监管机构合作,开展了监管新手训练营,这是监管机构每季度将分享其最新政策和法规发展情况的平台。”

另外两个计划是金融创新实验室和金融科技助推器。 Norhizam说,前者是与联合国资本发展基金和Negara银行合作建立的,旨在通过新的或改进的解决方案来加速数字金融服务的创新,以增强中低收入人群的日常生活。由金融发展部(MDEC)与国家银行(Bank Negara)合作组织的一项能力建设计划-金融科技助推器(Fintech Booster)旨在协助金融科技公司通过精心设计的模块开发其产品和服务。

此外,还有一项eBerkat计划,旨在帮助马来西亚人获得金融知识和数字金融服务,特别是针对B40和中小型企业(MSME)的金融知识和数字金融服务。

“通过这些举措,MDEC将带头推动该国的数字经济向前发展,并不断为伊斯兰金融市场吸引数字化投资,” Norhizam说。

阅读更多