[ad_1]

BURSA马来西亚是去年亚洲表现最差的交易所之一。

在整个2019年,富国隆综指表现欠佳,投资者对该国缺乏明确的增长催化剂,因此采取了“观望态度”。

不足为奇的是,截至12月31日,富时大马综合指数按年下跌4.73%。

最初,当Pakatan Harapan于2018年5月赢得大选时,马来西亚人充满了希望。但是,大约18个月后,由于不清楚的领导层接班人计划和人事变动政策,当地交易所的情绪仍然减弱。

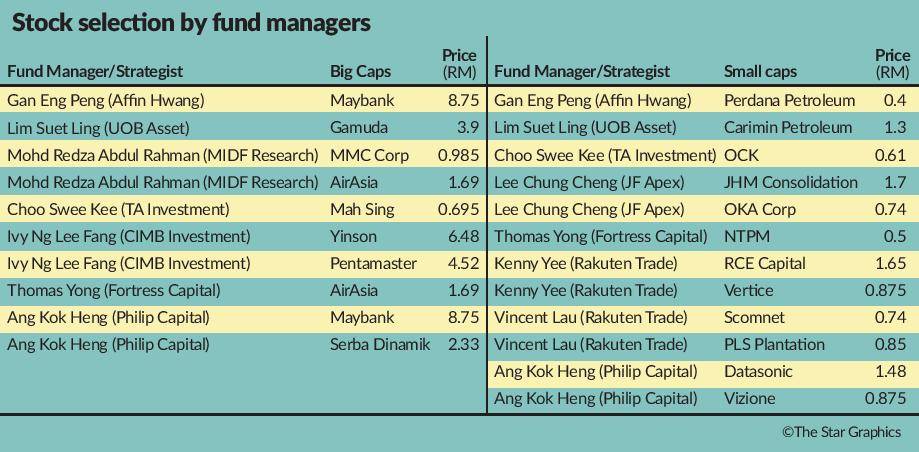

尽管如此,低廉的股价和林吉特的疲软可能使市场最终赶上其区域同行。随着新十年的到来,分析师和基金经理向StarBizWeek展示了他们认为的20种精选股票,它们的表现将超越市场。

以下是股票的汇编:

甘英鹏(图片)

Affin Hwang资产管理部股票策略和咨询总监

股票精选: 马来亚银行 和 珀达纳石油有限公司马来亚银行(马来亚银行)

和 珀达纳石油有限公司马来亚银行(马来亚银行)

价格:RM8.75

为了接触大盘主题,我们选择了马来亚银行。拥有充足的资本,马来亚银行有能力将其现金股息收益率提高到4.5%,这对于大盘股来说是不错的。

它一直在逐渐减少其稀释股本红利,这将有助于支持股票回报率。尽管我们预计到2020年会再降息,但马来亚银行本可以通过减少存款期限来为此做好充分的准备。

即使在上一次降息之后,马来亚银行的净息差也只有四分之一反弹。不管怎么说,降息已被纳入分析师的预测之中。

我们认为资产质量也将逐步提高。作为额外的奖励,考虑到大股东级别的高层变动,有释放价值的潜力。

Perdana Petroleum Bhd价格:40仙

我们的第二个选择是周转股,Perdana Petroleum。

Perdana是一个高风险的选择,因为在2019年的9个月中,Perdana处于亏损状态,尽管它在第三季度的业绩中已恢复盈利,但扭亏为盈并不确定。

Perdana的业务是为石油和天然气公司提供离岸支援船(OSV)。查看最新的《 Petronas活动展望》报告,OSV播放器将迎来美好的未来。国油预测对OSV的需求将增加30%至40%,这与需要在全球开展更多勘探和生产活动以遏制产量下降的需求相关。

使用率和定价应该更高,这对于OSV播放器来说几乎是纯利润。

在过去的几年中,所有OSV参与者都经历了财务困境,如今在马来西亚和新加坡已经陷入了一些困境。这意味着能力受到某些OSV播放器作为业务合作伙伴在财务上不可行的限制。

Perdana已完成一项筹款活动,从而大大减少了其债务负担。扭亏为盈的部分原因是利息节省。

Perdana的所有者 大洋企业控股有限公司 这是一家石油和天然气服务提供商。

大阳的股价在2019年上涨了五倍,这是因为强劲的执行力和新的工作机会推动了其业务前景。 Perdana的前景在一定程度上与Dayang交织在一起,因为它使用了Perdana OSV的一部分来支持其业务。

林雪玲(图片)

大华银行资产管理(M)有限公司首席执行官

卡里明石油有限公司

价格:RM1.30

Carimin是一家油气服务提供商,专门从事建筑,连接,调试(HUC)和顶部主要维护(TMM),人力服务和海事服务。它部署了诸如工作驳船,住宿船,乘员船和锚点拖船供应船等船舶。

在过去的十年中,它已经从人力服务提供商稳步发展为在陆上和海上进行综合维护,复兴,连接和调试工作的动态承包商。它还为石油和天然气行业提供海底水下检查,维修,保养工作和服务。

自成立以来,Carimin已完成价值超过10亿令吉的项目。

其著名的客户包括石油巨头,例如Petronas Carigali,壳牌,墨菲石油,Repsol,埃克森美孚,New Field,Petrofac,HESS和Nippon Oil。

Carimin在19财年恢复了盈利。在充满挑战的经营环境中,它录得2770万令吉的税后利润,而去年同期为亏损2540万令吉。扭亏为盈是由于其维护,建造和改装(MCM)合同增加了海上活动的结果。

展望未来,预计Carimin的盈利势头将受到两个主要因素的支持。首先,我们预计2020年HUC和TMM部分的维护工作量会很高。

其次,由于Carimin与现有MCM业务相比具有更高的利润率,因此有望对海底活动产生积极的影响。回顾一下,Carimin于2019年3月收购了Subnautica Sdn Bhd 60%的股份,进军海底市场。

截至2019年9月底,它拥有强大的资产负债表,净现金(包括短期投资)头寸为1.06亿令吉(相当于其市值的约37%)。

Carimin灵活的资产负债表使该公司能够度过近期的石油和天然气行业低迷,而无需进行股票募集。

就估值而言,Carimin在20财年的市盈率为8倍,较同业和市场有折让。

金务大有限公司

价格:RM3.90

鉴于Gamuda在执行大型基础设施项目方面的良好记录,可以说是马来西亚大型建筑工作的最佳代理。在第十四届大选后立即被搁置的一些大型项目已经恢复,包括马来西亚班达和东海岸铁路。有报道称政府正在审查MRT 3和高铁项目。如果这两个大型基础设施工作得以恢复,我们将Gamuda视为潜在的受益者。 Gamuda为MRT3提交了其他建议,以减轻政府财政负担。 MRT3是大吉隆坡综合铁路系统的重要组成部分,以在2030年之前实现城市地区40%的公共交通份额目标。

Gamuda还有其他机会,包括槟城运输总体规划(PTMP)。 Gamuda已收到槟州政府颁发的PTMP奖励函。

除了马来西亚之外,Gamuda还在寻找海外机会。它最近收购了澳大利亚最大的独立专业铁路建设商澳大利亚的马丁努斯铁路公司(Martinus Rail)50%的股份。此次收购将加快其向澳大利亚基础设施市场,尤其是澳大利亚铁路市场的扩张,该市场估计将提供约200亿澳元的项目。

如果该计划得以实现,金务大(Gamuda)建议将四条公路剥离给财政部,这将使该集团获得23.6亿令吉的净收益。

预期所得款项将用于资助未来的项目,并向股东分配特别股息。

Gamuda继续享受高速公路特许权带来的现金流。

根据市场普遍预期,金田大公司目前的市盈率为20财年的12.5倍,较市场折让,而股息收益率为3.9%。

Mohd Redza Abdul Rahman(图片)

研究主管MIDF研究

股票精选: MMC Corp Bhd 和 亚洲航空 集团有限公司

MMC Corp Bhd

价格:98.5仙

由于其上市联营公司Malakoff的市值支持估值,因此我们继续看好MMC Corp,从而可以将对Malakoff持有MacArthur Wind Farm 50%股权的预期净收益处置5.46亿林吉特(预计在20财年第一季度完成),以巩固Alam Flora的业务或Malakoff的现有业务部门。

与此同时,马来西亚天然气公司的20财年天然气销量将根据其最近获得的客户增长。除此之外,在2020年马来西亚旅游局的推动下,槟城旅游业的增长将推动在集装箱码头业务和邮轮码头业务(与皇家加勒比邮轮有限公司的合作)的支持下全面收购槟城港口的协同效应。 (VMY2020)。 MMC Corp的其他推动因素包括可能以修订后的成本(可能是原始价格450亿令吉的一半)恢复KVMRT3项目。最新更新表明,已经任命了顾问来寻找合适的模型,并将在今年年中做出有关MRT3项目的决定。我们呼吁的主要下行风险包括:(i)长期的全球贸易紧张局势; (ii)MMC Corp港口的集装箱货量不足; (iii)下调其上市联营公司。

考虑到所有因素,我们重申对MMC Corp的买入评级,基于部分和估值,每股目标价为1.30令吉。附带说明,MMC Corp已被纳入富时大马中型70指数的成分股,该指数自2019年12月20日开始生效。

亚航集团(AirAsia Group Bhd)(AAGB)售价:1.69令吉亚航集团(MFRS 16)令亚航集团(AirAsia Group)受压,导致财务成本高于预期。但是,预计CY20的财务成本变动将持平。尽管MFRS 16将在中期继续发挥作用,但随着使用期限到达租赁期限的结束,AAGB预计将从较低的利息中获得收益。

AAGB的乘客量同比增长18.8%,促使19MFY19的票房收入同比增长18.9%,达到66亿令吉,也导致该航空公司的相关辅助收入同比增长15.3%。非航空辅助部门的总收入翻了两番,达到4.752亿令吉,主要来自Teleport,占70.2%。 Teleport的绩效将通过以下方式得到增强:(i)推出“ teleport.social”,该平台使卖家能够与Teleport的物流基础设施进行集成; (ii)与Easybicel的Gobi合作伙伴合资; (iii)与汉莎货运公司之间的直接联运协议。

此外,AAGB的新产品(例如BigPay和AirAsia.com)的收入预计明年会增加。因此,我们预计非航空辅助收入对整体辅助收入的贡献将从19财年9月份的23.3%增至20财年的30.0%左右。

AAGB在20财年以每桶60美元的价格对冲了69%至82%的燃料需求,从而减轻了油价的波动。此外,AAGB到年底将有4架A321neos,到20财年还将有6架。

转向配备省油技术的飞机,到20财年预计将节省15%的燃油,这意味着与A320neo相比,它增加了50个座位,从而使每个座位的成本降低了10%,这预示着来自俄罗斯的游客的预期增长VMY2020。

Choo Swee Kee(图片)

首席投资官TA Investment Management Bhd

OCK集团有限公司

价格:61仙

OCK通过提供与电信塔相关的服务来参与电信基础设施领域,其中包括电信塔的拥有和租赁,网络设计,部署,运营和维护以及机械和电气工程服务。

该公司主要在缅甸和越南拥有约4,200座塔,并为Maxis,Digi和Celcom等电信运营商管理了超过20,000座塔。

塔楼租赁业务贡献了其收入的三分之一,随着印度支那地区扩展其覆盖范围,对塔楼的需求增加,预计塔楼租赁业务将快速增长。

OCK的目标是在一年内将塔的所有权增加到5,000多个。相比之下,Axiata的Edotco在马来西亚,孟加拉国,柬埔寨,斯里兰卡,缅甸和巴基斯坦拥有近30,000座塔。

OCK是一个成长的故事,并且是国家光纤化和连接性计划下的5G部署和基础设施项目的主要受益者。

从技术角度来看,我们知道5G网络比4G网络需要更多的传输塔,设备和天线。

在接下来的两年中,我们认为资本是OCK增长的主要制约因素。该集团正在积极寻找战略投资者来推动这一增长。如果成功,它将通过提供基本参考价值来释放此塔式业务的价值。

其2019年的收入增长反映了其连续三个季度增长的潜力。我们预计未来三年的收入将持续增长10%。

马星集团

价格:69.5仙

Mah Sing是价值股票,其账面价值的40%,而潜在股息收益率为5%。请注意,该数字已经考虑到企业收益PATAMI已比四年前的高点下降了45%。

这与当前充满挑战的房地产市场状况相符。

在充满挑战的时期,我们可以区分主动管理和被动管理。 Mah Sing调整了产品范围,以适应市场对中端和经济适用房的需求。

该公司还积极在家庭展览馆和购物中心销售产品。迄今为止,其在巴生谷地区的负担得起的产品广受好评,使用率高达80%以上(M Vertica,前三个街区为83%,M Centura,为90%)。

因此,在最新的季度业绩公告中,马星在2019年第三季度录得3.75亿令吉的新产业销售(环比增长-18%,同比增长36%,使9个月达到2019年的销售额)至11亿令吉(同比-7%)。

我们相信未来会购买,而不是担心当前萧条的市场。

包括房地产行业在内的所有市场都是周期性的,未来只会变得更好。

马来西亚房地产市场的部分问题是需求和供应之间的不匹配,因为有大量的负担得起的单位,而负担得起的单位则少。政府必须提出解决方案以弥合差距。

对于那些希望以收益率进行长期投资的人,为什么能以60%的折让价获得拥有土地但仍能提供5%收益率的房地产开发商,以市场价购买4%至5%收益率的房地产呢?

李仲正

JF Apex证券有限公司研究主管

股票精选: JHM固结BHD 和 冈田株式会社 私人有限公司

JHM整合有限公司

价格:RM1.70

我们喜欢这家技术/电子制造服务(EMS)公司,因为我们发现有几种催化剂应该能够将其库存从目前的水平推高。

首先,该集团在收到估计每年价值为100万美元的机加工零件定单后,已经成功地进入了航空航天领域。我们预计该公司获得更多订单的潜力,每年的潜在价值为300万美元。

其次,随着美国现有主要客户劳资纠纷的解决,该公司有可能在2020年扩大其汽车领域的订单。

第三,我们认为随着越来越多的公司正在考虑供应链多元化,中美贸易战将使JHM潜在地赢得新客户的更多订单。

尽管美中贸易协定的第一阶段已经解决,但市场预计美国仍将对美国施加技术限制。

在截至2020年的财政年度中,JHM的股价是其预期市盈率(PE)的19倍,到2021年其市盈率是其16倍。

我们对JHM的公允价值为1.96令吉,这意味着2020年市盈率是23倍,2021年市盈率是20倍。

在2019年的前九个月,JHM公布净利润为2270万令吉,收入为1.869亿令吉,而去年同期为2380万令吉,收入为1.905亿令吉。年初至今宣派的股息为每股1.5仙。

股票精选:Oka Corp Bhd

价格:74仙

我们认为,在多种催化剂的支持下,这家建材公司股票的上涨潜力。

首先,随着一些大型基础设施和房地产项目的复兴,例如轻铁3,巴生谷双轨2期,东海岸铁路,马来西亚班达,以及吉隆坡-新加坡高铁。

作为领先的预制混凝土制造商,在为该国的大型项目提供建筑材料方面拥有良好的往绩,我们认为Oka集团可以在不久的将来获得大量订单。

其次,我们认为该集团的最坏情况已经过去。在2019年3月30日结束的财政年度(FY)表现不佳之后,Oka的净利润从上一年的2460万令吉下降55%至1100万令吉,Oka可能会看到其2020财年的底线有所改善。

它的盈利恢复证明了这一点,2020财年上半年的净利润为780万令吉。

我们预计Oka在2020财年的盈利将达到1500万令吉,即每年增长36.4%。到2021财年,其净利润可能进一步增至2100万令吉。

此外,其2020财年约5%的体面股息收益率(假设根据上一财年,按当前股价计算的每股股息为3.7仙)将为该股提供支撑。

我们对Oka股票的公允价值为86仙,相当于2021财年预测市盈率的10倍。

吴荣芳(图片)

研究主管CGS-CIMB Securities Sdn Bhd

股票精选: Pentamaster Corp Bhd 和 尹森控股有限公司

Pentamaster Corp Bhd

价格:4.52

我们认为,由于Pentamaster的股票价格从证券交易委员会的回教教义名单中排除在外,最近的股价回落是投资者积累该股票的好机会。排除在外不会改变公司的基本面和增长前景。我们维持该股“增持”,目标价为5.40令吉,基于20财年市盈率(P / E)的19.6倍。这比半导体设备部门高出10%,约为17.8倍。

Pentamaster预计还将在2019财年实现强劲的收入增长,这得益于其在2019年9月收购医疗设备提供商TP Concept Sdn Bhd之后来自汽车和医疗领域的更高贡献。

由于长期的需求可见性和较高的利润率组合,汽车和医疗部门的更高销售贡献将提供更好的收益稳定性。

总体而言,我们预计在Ba株加湾工厂的产能扩张和潜力的推动下,自动化测试设备和工厂自动化解决方案部门将推动令人印象深刻的三年(2018-2021)净利润复合年增长率(CAGR)达到27%在北亚赢得新客户。

因此,由于汽车和医疗设备领域的长期需求可见性和较高的利润率组合,我们认为汽车和医疗设备领域将为Pentamaster提供更好的收益稳定性,从而为他们带来更大的贡献。 Pentamaster也是政府在2020年预算中推动国内中小型企业IR4.0计划的受益者。这对于该集团是一个好兆头,该集团是国内工厂自动化解决方案市场的主要参与者。

CGS-CIMB还认为,此举将帮助Pentamaster等设备制造商实现半导体市场以外的多元化。

TP Concept,新客户赢得以及林吉特兑美元汇率下跌等可增加收益的收购交易都是Pentamaster的潜在重估催化剂。

尹森控股有限公司

价格:6.48

预计2020年将是Yinson的丰收年。巴西国家石油公司(Petrobras)最近授予它Marlim-2浮动生产存储和卸载(FPSO)合同,并有望获得丰厚的回报。此外,Parque和Pecan FPSO合同可能会效仿。

我们对该公司进行“增发”,部分目标价维持在9.18令吉,因为其2020年的收益将得益于两份新的FSPO合同的启用。尽管收益下降趋势,但其股价已经之所以做得非常好,是因为市场有信心该公司可以赢得更多的FPSO合同,而且价格诱人且有利可图。

此外,现有的两个项目已经/将要交付,预计在21财年实现强劲的收益增长。这些包括最近开始工作的FPSO Helang海上沙捞越,以及尼日利亚的FPSO Abigail-Joseph,预计将在21财年第一季度末(2020年4月)投入使用。

Petrobras的Marlim-2 FPSO合同为期25年,其定期租船合同价值为54亿美元(每天591,780美元),资本支出为11亿美元。 CGS-CIMB估计,从2023年第一批石油开始以来,Yinson预计在25年内将获得13%的内部收益率,这家券商称这非常好。

我们的目标价格假设尹森将持有FSPO Marlim-2的75%的股份,并且有两个潜在的FPSO合同获胜,例如六个月后从Petrobras获得的FPSO Parque das Baleias的FPSO(也是75%的股份)和FPSO Pecan来自加纳的Aker Energy的合同(100%的股份)。我们的目标价减去每股0.15令吉的潜在发行股本以筹集5亿令吉以资助新项目。

下行风险包括在巴西陌生环境中项目执行的挑战。

汤玛斯·永(图片)

丰泽资本资产管理有限公司首席执行官

股票精选:Airasia Group Bhd和 NTPM HOLDINGS BHD

NTPM控股有限公司

价格:50仙

NTPM生产和零售消费用纸巾和个人护理产品。其家用品牌组合包括Premier,Royal Gold,Cutie,Intimate和Diapex。

尽管近期利润受到纸浆原材料成本上涨的负面影响,但鉴于纸浆价格在2019年下降了20%以上,我们预计利润率将恢复。这种低纸浆价格环境在2020年看来将是可持续的,因为全球纸浆预计需求不会赶上全球纸浆生产商最近增加的产能。纸浆成本占其收入的30%,该公司拥有5至6个纸浆库存。

除了利润率的恢复外,我们预计2020年收入的增长将由其越南纸巾厂的产能扩张所带动,目前该厂的薄纸产能已接近总产能的30%。该越南工厂的目标市场是更广阔的东南亚市场,预计该工厂的利用率将逐步提高,并带来一定的规模经济效益。

尽管由于缺乏分析师和机构追随者而使股票的流动性受到限制,但按当前价格水平,估值并未考虑任何潜在的收益回升。

坚尼(图片)

研究负责人

乐天贸易

股票精选: RCE资本有限公司 和Vertice Bhd

RCE资本有限公司

价格:RM1.65

金融服务公司RCE Capital Bhd是我们今年的选股之一,因为该公司通过其减薪计划为超过80,000名公务员客户提供了融资。

我们还认为,该集团在2020年有很大的增长空间,相对于马来西亚公务员人口而言,其市场份额为5%。

多年来,RCE Capital的资产质量一直在不断提高,其不良贷款率保持在4%左右的健康水平。

该集团的净利息收益率约为8%,高于同行。

我们还注意到,这家金融服务公司通过其最近的20亿令吉回教债券计划,享有的融资成本更低。

考虑到该股当前的市净率(P / BV)为0.9倍,并且预期股息收益率约为5%,因此我们将继续关注这只股票的估值是不昂贵的。

该股在2019年表现良好-我们看到购买势头增强,我们预计这种情况将在2020年加剧。

虽然其他非银行金融机构也看到了它们的股票吸引了投资者的兴趣,但我们认为RCE Capital为投资者提供了更好的平台。

它的公务员减薪计划最大程度地降低了不良贷款的机会,该集团还对提供的贷款质量保持谨慎,这使其能够将不良贷款维持在良好水平。

Vertice Bhd

价格:87.5仙

我们在2020年的第二个选股是建筑公司Vertice Bhd,该公司以前称为 VOIR HOLDINGS BHD。

我们正在看这只股票,因为该集团在精简其运营以专注于建设后有望恢复盈利。

继2018年出售其时装零售业务的多数股权之后,去年对该集团来说是过渡性的一年。

鉴于Vertice与总值63亿令吉的槟城运输总体规划项目的主要承包商Consortium Zenith Construction Sdn Bhd的结盟,该集团的建筑业务前景一片光明。

总承包商下有四个建筑配套,其中配套2,配套价值8.15亿林吉特。

方案2涉及建设一条从Bandar Ayer Hitam到Lebuhraya Tun Dr Lim Chong Eu的旁路。

与项目主要承包商的团体联盟也使Vertice可以获得进一步的工作包。

我们还预计今年建筑行业将蓬勃发展,例如马来西亚班达(Bandar Malaysia)等大型基础设施项目的兴起,这将对Vertice有利。

鉴于槟城是正在建设中的建筑活动最多的州之一,它对槟城建设现场的参与也是积极的。

总体而言,鉴于Vertice的订单额高达10亿令吉,我们对此感到乐观,而且槟城交通总体规划项目的工作将使集团忙碌,并在未来三到五年内提供可见的收益。

刘文森

Rakuten Trade Sdn Bhd研究副总裁

股票精选: 超通科技有限公司 (Scomnet)

价格:74仙

很少有人知道马来西亚是医疗器械(例如导管)的世界领先生产商和出口国,满足了全球80%的需求。在马来西亚上市的医疗设备公司之一就是Scomnet,它在过去八个季度中一直在悄悄地提供出色的业绩。

更重要的是,Scomnet将蓝筹公司视为主要客户,如纽约上市的Edward Lifesciences Corp和丹麦上市的Ambu AS。

Scomnet已经为这两家公司服务了十多年,在过去的几年中,订单不断增加。收益可见度很明确,到目前为止,管理层已按其指导方针进行了交付。

Scomnet为医疗设备部门提供导管,套管和尿袋。

在接下来的三年中,随着这两家公司的订单进一步增加,Scomnet的收入将有望增长。

Scomnet的命运只有在2018年初收购了其医疗子公司Supercomal Medical Products Sdn Bhd的剩余80%后才发生了变化。

在此之前,由于主要从事PVC化合物以及电子设备和数据控制开关的电缆和电线的生产,其收益是不稳定的。

尽管收益势头强劲,但在2019年大部分时间里,该股一直在下跌。随着公司继续取得强劲业绩,投资者振作精神并将其视为下一股成长股将是一个时间问题。

在收益方面,Scomnet截至2019年9月30日的9个月净利增长40.5%至1,430万令吉。营业额增长48%至9,557万令吉。

未来的催化剂将是潜在的红利,以及未来几个季度的更高收益。

安国兴

首席投资官

菲利普资本管理

股票精选:马来亚银行,Datasonic Bhd和 薇姿 私人有限公司

价格:RM1.48

该公司提供移民相关服务解决方案,其股价在去年底线有所改善后出现反弹。

与2018年相比,这是一个变化,其利润率处于下降趋势。

Datasonic为护照和身份证提供芯片,这是证件的重要组成部分。

在机场入境口岸经过电子门的人有时会看到Datasonic人员在附近协助乘客。

展望未来,Datasonic正在进行移民局下属的两个主要边境管制项目。其中之一是为来自中国,印度和其他国家的外国人提供电子签证服务。

据悉,Datasonic的提议是与政府共享收入,以换取提供基础设施和维护系统的公司。

Datasonic的另一个项目是移民局的一个集成系统,在该系统中,所有边境管制部门都相互通信,以追踪逃亡者进入或离开该国的情况。这以前被称为Sistem Kawalan国家移民或SKIN项目,即将重新招标。

尽管Datasonic的业绩好转以及对即将到来的项目的猜测使近几个月的股价有所上涨,但我认为Datasonic在两个项目宣布之前还有一定的发展空间。

目前,其用于护照和身份证的芯片供应已经为该公司带来了稳定的收入。

Datasonic还拥有新的股东和新的管理团队。

Vizione Holdings Bhd

价格:87仙

尽管该行业在2018年5月的政府更迭中遭受了沉重打击,但它仍是少数几家继续盈利的建筑公司之一。

The contractor, which is now steering its attention towards building infrastructure, managed to achieve decent margins of more than 10 %, which is higher than most other players in the sector.

Previously Vizione, which is led by Datuk Ng Aun Hooi, was focused on building affordable homes.

On Oct 16 last year, Vizione received a big break when the company was awarded a letter of intent from Jabatan Air Negeri Sabah for the construction of the Papar Dam.

So far, not many details are available on the project but Ang views it as a game changer for Vizione. He says that it would more than double the order book and will firmly put Vizione as a contractor of infrastructure instead of just affordable homes.

The Papar Dam project is to replace the Kaidun Dam that was proposed by the previous government. The Kaidun Dam project was to provide 1,000 MLD of water to Penampang and generate 37MW of hydroelectric. It was to cost some RM2.7bil.

However, the Kaidun project did not take off and eventually was shelved. The new Papar Dam is expected to have capacity of 1,000 MLD but would supply 100MW of renewable energy.

Apart from the dam project in Sabah, Vizione is also a 50% partner for the construction of a RM815mil highway on Penang Island that is part of the traffic dispersal system for the tunnel project between Butterworth and Gurney Drive on the island. It also is actively seeking to build hospitals for the government.

Serba Dinamik Holdings Bhd

Price: RM2.33

Among the large oil and gas companies, Serba Dinamik is said to be the cheapest large market-capitalised oil and gas stock.

While other large market-capitalised stocks trade at price earnings multiple of more than 20 times, Serba Dinamik is trading at midteens.

Ang likes the company for its aggressiveness in bidding for contracts and its business model that is aimed at providing engineering services to companies with operations within the country and overseas.

In Malaysia, Serba Dinamik has, among others, secured more than RM1.5bil worth of jobs in Pengerang from building office spaces to the provision of maintenance, repair and overhaul (MRO) services to oil and gas companies there. The bulk of its revenue comes from MRO as well as the inspection, repair and maintenance works.

Ang says Serba Dinamik’s is looking at an additional RM8bil for its order book this year.

“‘Even if it secures half of it, it will be a big increment from the current order book of RM10bil,” says Ang.

Serba Dinamik is largely managed by its major shareholder Datuk Mohd Abdul Karim Abdullah who holds a 24% stake in the company.

Last year, Abdul Karim made headlines in the corporate world by taking up major stakes in Sarawak Concrete Industries Bhd (SCIB) and Kumpulan Powernet Bhd。

His foray into the two other listed companies raised concerns on his expansion outside the oil and gas industry.

But a fund manager says Mohd Karim has some non-oil and gas related projects from Pengerang that he had wanted to inject into Serba Dinamik. But the funds did not like the idea.

These projects may be injected into Kumpulan Powernet and SCIB.

很抱歉,本文暂时不可用。如果您想阅读本文,请致电1-300-88-7827与我们的客户服务团队联系。多谢您的耐心配合-我们即将为您带来全新的体验!

文章类型:计量

用户类型:匿名网站

用户状态:

广告系列ID:7

Cxense类型:免费

用户访问状态:3

阅读更多