[ad_1]

摘要

- 马航 和 新加坡航空 在2019年6月下旬签署了一份谅解备忘录,旨在加强两个航空集团之间的联系。

- 马来西亚 航空公司, 新加坡 航空公司和 胜安航空 现在有一个有限的代码共享覆盖四条路线 新加坡 到马来西亚。

- 在增强的合作关系下,子公司 溜走 和 萤火虫 预计将增加,导致两个集团的另外五个马来西亚 – 新加坡代码共享路线。

- 这两个小组也在考虑对他们以外的路线进行代码共享 吉隆坡 和新加坡中心以及他们的忠诚度计划之间的合作关系。

- 鉴于新的和扩大的伙伴关系已成为其更广泛战略的重要组成部分,增强的伙伴关系对两个航空集团来说都是一个有趣的步骤。

马来西亚航空和新加坡航空公司是长期合作伙伴

马来西亚航空公司和新航(SIA)于2019年6月27日签署了一份谅解备忘录(MOU),以显着增加合作。

这两家航空公司有着相互交织的历史,是在马来西亚新加坡航空公司(MSA)于1972年分拆后创建的,但此后一直是激烈的竞争对手,尽管保持了有限的合作伙伴关系。

马来西亚航空,新加坡和 SIA全方位服务区域子公司胜安航空是长期代码共享合作伙伴,但仅限于连接马来西亚和新加坡的四条航线。

马来西亚航空公司目前将其代码放在SIA运营的航班上,从新加坡飞往吉隆坡,SilkAir航班从新加坡飞往吉隆坡, 哥打京那巴鲁 和 槟城。新航和胜安航空将其代码分配给马来西亚航空公司运营的从新加坡飞往吉隆坡的航班 古晋。

代码共享合作伙伴关系是一个强大的收入和利润来源,尽管覆盖了有限数量的路线,直到2008年马来西亚和新加坡实施开放天空。

马来西亚航空公司和新航在新加坡 – 吉隆坡核心航线上实现双寡头垄断 – 考虑到他们的合作和联合班车服务,这基本上是一个垄断者 – 直到市场自由化。

LCC极大地改变了竞争格局

在2008年允许三个低成本航空公司进入之前,马来西亚航空公司和新航集团在新加坡 – 吉隆坡市场上占有近100%的份额(来自外国航空公司的航班数量有限,如 日本航空 使用第五自由权)。

亚航, 捷星亚洲 和 虎航 所有这些都在2008年2月开始服务于新加坡 – 吉隆坡,最初每天运营四次航班,但在接下来的几个月内迅速扩大。

马来西亚航空公司和新航对新的竞争做出了回应,将新加坡 – 吉隆坡的部分航班从宽体飞机降至窄体飞机,以保持频率和竞争更有效。由于SIA是一个全宽的运营商,几个航班被转移到胜安航空公司,马来西亚航空公司开始与胜安航空进行代码共享。

马来西亚航空公司,新航和胜安航空现在合并后的总容量约为45% 新加坡樟宜 至-吉隆坡国际机场 (KLIA)。亚航占25%的份额, 捷星航空 亚洲10%, 马林多航空 8%和Scoot 7%。 (Scoot在2017年完成了与Tigerair的合并,Scoot是幸存的品牌,尽管在吉隆坡航线上使用了前Tigerair A320)

Malindo,一家总部位于马来西亚的分支机构 印度尼西亚的 狮子集团,2014年底开始在新加坡 – 吉隆坡航线上竞争。它被归类为一家提供全面服务的航空公司,但却是低票价的竞争对手。

拥有第五自由权的外国航空公司占剩余5%的座位容量(尽管乘客的一部分通过乘客运送的乘客比例较小)。 毛里求斯航空 和 埃塞俄比亚航空 目前是新加坡 – 吉隆坡唯一的第五个自由竞争者,尽管多年来还有其他几个。

吉隆坡 – 新加坡:由于缺乏高速铁路,这是一个巨大的航空市场

虽然马来西亚航空公司-SIA-SilkAir已经失去了一半以上的市场新竞争对手,主要是LCC(Malindo是一个 FSC 但价格低廉,市场规模增加了一倍多。随着票价暴跌,LCC成功地刺激了需求,吸引了以前乘坐公共汽车在两个城市之间旅行的乘客。

吉隆坡和新加坡相距仅350公里。这两个城市通过高速公路相连,但由于边境和吉隆坡的交通拥堵,巴士行程至少需要5个小时,而且往往需要更长时间。

由于缺乏高速铁路选择,经济实惠的航班是最具吸引力的选择,该铁路选择计划于2026年完成,但一年前被马来西亚政府取消。

见相关报道: 吉隆坡 – 新加坡航线:高铁不再是威胁

Scoot和 萤火虫 代码共享帮助马来西亚航空公司和SIA竞争

通过加强合作,马来西亚航空公司和新航集团应该能够在新加坡 – 吉隆坡市场更有效地竞争。他们的合并市场份额也将增加,因为Scoot和Firefly将被纳入新增强的合作伙伴关系,这取决于政府的批准。

与SIA,SilkAir和Firefly代码共享的Scoot代码共享与马来西亚航空公司,但目前Scoot不与马来西亚航空公司合作,Firefly不与SIA合作。

Scoot每天有三班航班从新加坡樟宜至吉隆坡国际机场,并将合作伙伴控制的这条航线的座位容量比例从45%提高到52%。

Firefly每天有六班航班从新加坡的二级机场,实里达到吉隆坡 梳邦,为两个城市之间的旅行提供了另一种选择,这在一些商务旅客中很受欢迎。 Firefly于2019年4月开始为Seletar提供服务,但从2009年到2018年底,从樟宜到Subang经营。

萤火虫在新加坡 – 吉隆坡市场(所有机场)中占有5%的份额,推动了新近扩大的马来西亚航空公司 – 新航合作伙伴控制的城市对的容量比例达到55%。

其中包括马来西亚航空公司20%的股份,胜安航空公司15%的股份,SIA公司8%的股份以及Scoot公司7%的股份;他们在新加坡 – 吉隆坡城市的份额略低于新加坡樟宜 – 吉隆坡国际机场的路线,因为前者还包括Subang-Seletar路线。

Firefly和SIA将受益于SIA销售Firefly的Seletar服务

与SIA的代码共享和常旅客合作应该使Firefly能够吸引更多乘客到其在Seletar的新专属服务,这反过来可以使其增加航班。

包括来自梳邦的7个航班,萤火虫在樟宜机场每天有10个航班,之后它必须暂停在该机场的运营(不再允许涡轮螺旋桨飞机)。由于马来西亚和新加坡之间的空域争议已经得到解决,Firefly的樟宜停赛和Seletar的推出之间存在近五个月的差距。

参见蓝天鹅的相关报道: Seletar重新开放给航空公司,为繁忙的新加坡 – 吉隆坡市场提供新的选择

参见CAPA的早期报告: 新加坡实里达机场:新航站楼提供利基替代方案

除了增加更多的Seletar-Subang频率,Firefly还有可能恢复从新加坡到关丹和怡保的航班。它也可能开始服务于实里达的新目的地,如兰卡威,哥打巴鲁,瓜拉登嘉楼和槟城。

与SIA合作对于Firefly来说尤为重要,因为它不太可能长时间独家使用Seletar的新终端。 Malindo热衷于开始为Seletar提供服务,并已获得Seletar-Subang和Seletar-Ipoh的交通权,但仍在等待来自 樟宜机场集团,管理Seletar。

酷炫代码共享改善了马来西亚航空在新加坡 – 马来西亚市场的地位

加入合作伙伴关系将改善马来西亚航空公司在新加坡的二级航线上的地位。

该 马来西亚航空集团 目前只将新加坡与吉隆坡 – 古晋之外的一个市场联系起来 – 但之前在新加坡和马来西亚的二级城市之间有几个联系。

现有的SilkAir代码共享使马来西亚航空公司可以进入新加坡 – 槟城和新加坡 – 哥打京那巴鲁的航线。通过酷航代码共享马来西亚航空公司可以从新加坡进入另外五条路线 – 怡保,哥打巴鲁,关丹,古晋和兰卡威。 (Scoot也在胜利航线上与胜安航线一起运营。)

亚航还在新加坡为马来西亚的六个次要目的地提供服务 – 怡保,哥打京那巴鲁,古晋,兰卡威,美里和槟城。

马来西亚的次要目的地通常是对价格敏感的休闲市场,因此马来西亚航空公司很难在没有LCC子公司的情因此,与SIA的预算子公司Scoot合作是一个明智的选择。

亚航是新加坡和马来西亚之间的市场领导者

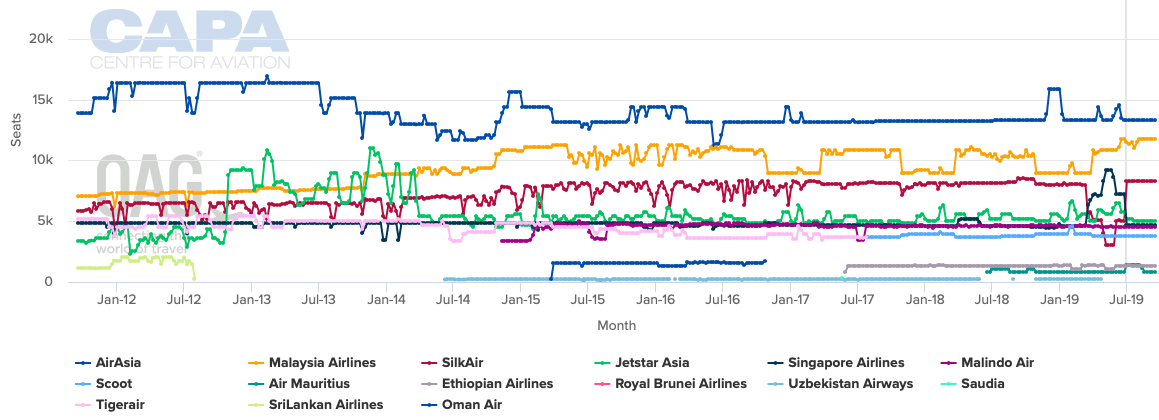

亚航是新加坡 – 马来西亚市场最大的LCC,也是最大的航空公司。根据CAPA和OAG的数据,亚航目前占LCC座位容量的59%,占两国总座位容量的32%。

Scoot占新加坡和马来西亚之间LCC座位容量的25%,占座位总容量的13%。

仅为槟城和吉隆坡服务的捷星航空占LCC座位容量的16%,占总容量的8%。

低成本航空公司从2008年的零基数增长到占新加坡 – 马来西亚席位容量的53%。然而,LCC渗透率在过去八年中一直相对稳定,波动在50%至55%之间。

LCC的大部分增长都是在市场开放后的头几年内实现的。由于低票价刺激,新加坡和马来西亚之间的本地交通在开放天空后的头几个月内上涨了70%。此后市场继续增长,但增长率相对温和,而LCC和FSC之间相对均衡。

新加坡 – 马来西亚的座位容量在过去七年中增长了约35%。 LCC和FSC的增长量几乎相同(约35%)。

超越代码共享也将使大多数航空集团受益

大约30%的新加坡 – 马来西亚交通是第六自由,连接吉隆坡和新加坡之外。

由于两家航空公司集团的目标是首次超越代码共享,因此第六次自由交通的增长速度甚至超过了当地的交通量。

从理论上讲,SIA应该从代码共享中受益更多,因为它拥有更强大的国际网络。新航在外面有22个旅客目的地 亚太地区而马来西亚航空只有两个(伦敦和英国) 吉达)。

马来西亚航空公司只有一个国际目的地 新航集团 不服务,但它在马来西亚有几个国内目的地,没有任何来自新加坡的航空公司服务。

新加坡 – 马来西亚是两个航空集团的重要市场

鉴于各自市场的战略重要性,寻求加强伙伴关系对两个航空集团都是明智的。

新加坡是马来西亚仅次于印度尼西亚的第二大国际市场,占国际总座位数的14%。马来西亚也是新加坡仅次于印度尼西亚的第二大国际市场,占国际总座位数的12%。

吉隆坡国际机场是新加坡樟宜机场最繁忙的航线,略高于此 雅加达Soekarno-Hatta (根据CAPA和OAG的能力数据,从2019年7月1日开始)。

樟宜 – 吉隆坡国际机场是继世界第二大国际航线之后 香港–台北,根据目前的座位容量。

伙伴关系是航空公司战略的重要组成部分

两家航空公司集团一直在寻求新的和扩大的合作伙伴关系,作为各自战略的一部分。考虑到隔壁市场的重要性以及连接两国市场的竞争日趋激烈,他们的隔壁伙伴被纳入这些策略是明智的。

对马来西亚航空公司来说,新的SIA合作跟随合资公司 日本 航空公司于2019年5月伪造,目前正由竞争管理机构审查。

2015年,马来西亚航空公司还与之建立了合作关系 阿联酋,预计是全面的,但到目前为止未能产生大量的流量。该 阿联酋 伙伴关系可以从重新聚焦和增强中获益,或者马来西亚航空公司可以寻求更密切的合作 阿提哈德 要么 卡塔尔航空公司,这也是代码共享合作伙伴。

SIA的合作战略始于2011年,已经与超过15家航空公司建立了新的或增强的合作伙伴关系,其中包括合资企业 新西兰航空, 德国汉莎航空公司 和 SAS。 SIA目前拥有39个代码共享合作伙伴,马来西亚航空公司拥有27个代码共享合作伙伴(基于CAPA数据;包括代码共享和子公司)。

尽管合资企业都是联盟合作伙伴,但两家航空公司并不害怕在各自的联盟之外寻求合作伙伴关系。

例如,马来西亚航空公司与之合作 埃塞俄比亚 航空公司和 泰国航空公司 来自Star,以及 中国航空, 嘉鲁达 印度尼西亚, KLM, 大韩航空 和 厦门航空 从 天合联盟。 SIA有代码共享 S7航空公司 从 一个世界, 以及 法国航空 来自天合联盟的嘉鲁达航空公司。

SIA自2000年以来一直是Star的成员,2013年马来西亚航空公司进入oneworld。鉴于SIA已经在全球范围内建立了更长时间的联盟,因此SIA自然拥有比马来西亚航空公司更多的联盟成员。

在此阶段,SIA对马来西亚航空公司的投资不太可能

马来西亚航空公司与新加坡航空公司的合作引起了很多媒体的关注,因为这两家航空公司和马来西亚航空公司最近的困境交织在一起,这促使马来西亚政府声明它可以出售这家陷入困境的国旗航空公司。

谅解备忘录自然会开始猜测SIA可能是马来西亚航空公司需要的白骑士战略投资者,也是马来西亚政府一直倡导的。但是,有许多挑战(政治和商业)需要克服以使其成为一个严肃的选择。

现在说这种伙伴关系将走多远还为时过早 – 因此它将产生多大的影响。

与代码共享一样,魔鬼在细节中,特别是按比例分配协议。如果这些协议中设定的票价很高,代码共享通常不会产生任何重大影响,而且它们的结构方式也可能有利于一家航空公司而不是另一家航空公司。

但是,有很多潜在的合作领域会使两个航空公司都受益。几乎没有风险,可能获得很多。

增强的伙伴关系应该是双赢的

在两国之间旅行和频繁的飞行员互惠时,消费者应该受益于更多的航班选择。

吉隆坡和新加坡之外的代码也将使乘客受益,特别是商务乘客和企业(因为这些代码共享通常是提供更多频率和更好的连接而不是降低票价)。

对马来西亚航空公司而言,合作伙伴关系应使其能够在极具挑战性的环境中更有效地进行竞争 – 无论是在本土市场还是在亚太地区。在航空公司萎缩和重组后,合资公司与 JAL 与SIA的谅解备忘录是明智之举。

对于规模更大,更强大的SIA来说,环境也具有挑战性,必须建立更强大的合作伙伴关系。与马来西亚航空公司建立更紧密的合作伙伴关系将使新航集团加强其在马来西亚(一个重要的战略市场)的业务,并开辟新的合作领域,如MRO。

对于这两个群体而言,合作伙伴关系应该特别有助于亚洲航空和其他快速增长的区域竞争对手,如狮子集团。

亚航已成为马来西亚的主要航空集团,也是新加坡最大的外国航空集团。 Lion是新加坡五大航空集团之一,也是仅次于亚航和马来西亚航空的马来西亚第三大航空公司。

[ad_2]阅读更多